Faktor China dan Yellow Syndrome

Sebutan Yellow Syndrome merujuk pada gejolak global akibat penurunan pertumbuhan ekonomi China dengan turunnya "demand" (impor) China pada komoditas dan energi serta tingginya dorongan "supply" (ekspor) produk China ke pasar global.

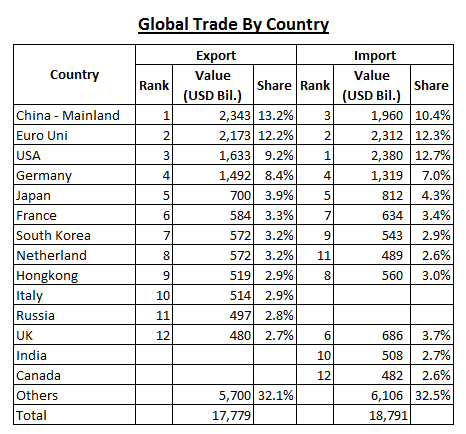

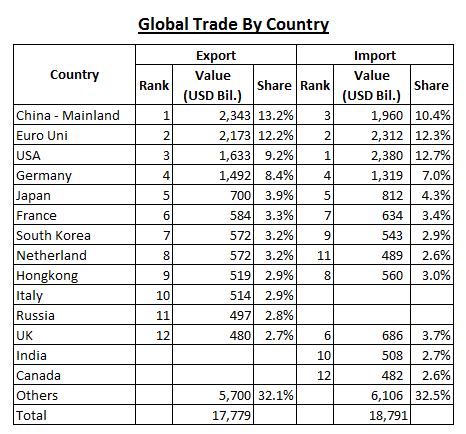

Tabel-1 di bawah ini memberikan gambaran negara pengekspor dan pengimpor utama dalam pasar global.

Sebagai pelangkap, Global Trade China 2015 nilai ekspor USD 2.283 Miliar (turun 2,6% dari 2014) dan impor USD 1.681 (turun 14,2% dari 2014) (Untuk global trade China 2015 lihat : Modal Tinggalkan China Pindah ke Indonesia). Bandingkan dengan global trade US 2015, nilai ekspor USD 1.505 Miliar (turun 7,8%) dan impor USD 2.241 (turun 5,8%).

Dalam kondisi penurunan impor China dan US yang keduanya target utama ekspor selain Euro Union, neraca perdagangan Indonesia 2015 mencatat surplus USD 7,5 Miliar. Surplus perdagangan dengan US naik USD 1,376 Miliar, dari USD 11,076 Miliar (2014) menjadi USD 12,452 Miliar pada 2015 (naik 12,5%). (Sumber Informasi : US Census Bureau). Sementara defisit perdagangan dengan China naik dari USD 14,003 Miliar (2014) menjadi USD 15,858 (2015) atau sebesar 13,2%. Kondisi defisit perdagangan China ini seharusnya menjadi perhatian untuk mengalihkan target ekspor ke negara lain serta mengurangi ketergantungan impor dari China. Surplus neraca perdagangan 2015 menunjukkan Yellow Syndrome tidak terlalu berpengaruh pada perekonomian Indonesia.

Dampak Tularan

Dampak Tularan (Contagion Effect) dipahami sebagai krisis yang terjadi pada suatu negara menular ke area (regional). Pengalaman pada Krismon 1998 bermula dari Toom Yum Goong Crisis di Thailand pada Juli 1997 yang menjalar ke seluruh negara Asean dan merambat hingga ke Korea Selatan, Hongkong.

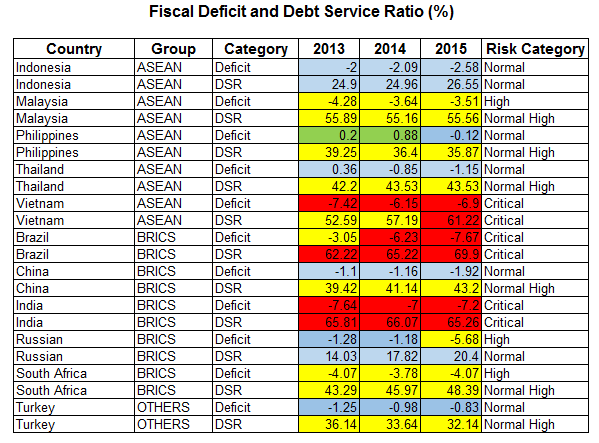

Saat ini, untuk regional ASEAN dan negara-negara BRICS (Brazil, Rusia, India, China, South Africa), kondisinya diberikan pada Tabel-2 berikut ini.

Dalam kawasan ASEAN, kondisi Defisit dan DSR Vietnam CRITICAL, Malaysia dalam kondisi High dan Normal High, sedangkan Thailand DSR-nya Normal High. Pada negara-negara BRICS, kondisi Defisit dan DSR Brazil dan India Critical, sedangkan Afrika Selatan pada Normal High. Lainnya seperti Turki dan juga Indonesia dapat dikategorikan normal.

Dengan kondisi defisit serta DSR Brazil dan kedekatan hubungan dengan China, tekanan perekonomian yang dialami China diprakirakan akan berdampak bagi Brazil. Perekonomian Vietnam akan mengalami tekanan juga. Tetapi kawasan ASEAN sebagai suatu regional, dengan kondisi yang ada saat ini, diprakirakan tidak menjadi pemicu krisis seperti 1997/1998.

Nilai Tukar dan Cadangan Devisa

Selain target inflasi, Bank Indonesia juga mengawal nilai tukar mata uang Rupiah (IDR) terhadap mata uang asing (utamanya Dolar Amerika atau USD) demi stabilitas sistem keuangan. Selain itu, Bank Indonesia mengelola neraca pembayaran yang berkaitan transaksi luarnegeri dengan domestik (disebut : NPI atau Neraca Pembayaran Indonesia atau Balance of Payment); mencakup transaksi perdagangan global, transaksi pembayaran transaksi berjalan, transaksi modal, dan transaksi finansial dan juga posisi cadangan devisa (Foreign Exchange Reserve).

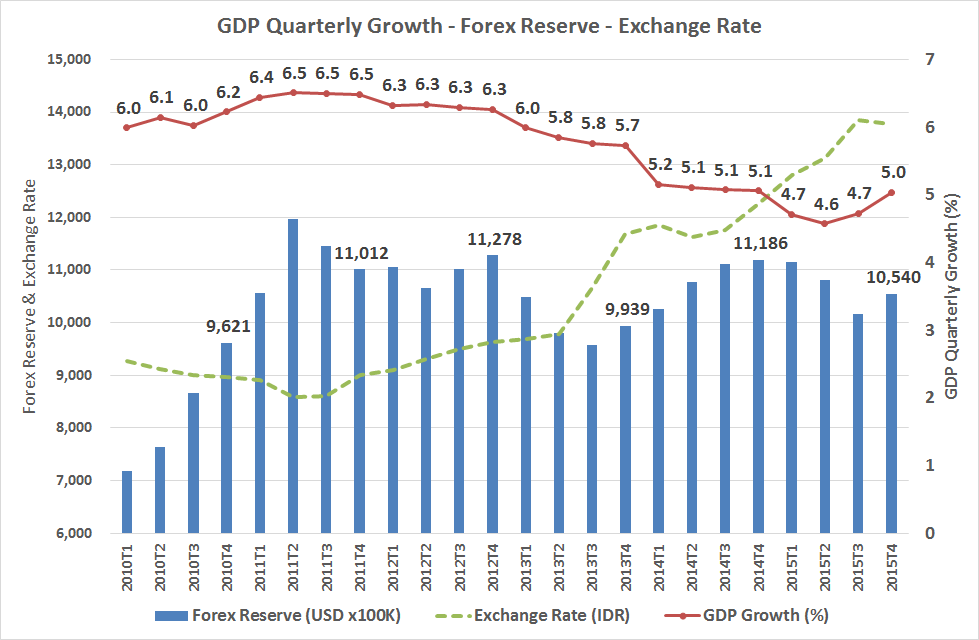

Dalam Grafik-3 berikut ini diberikan gambaran nilai tukar, posisi cadangan devisa dan tingkat pertumbuhan PDB triwulanan.

Dari grafik-3 dapat dipahami bahwa kenaikan kurs tukar (exchange rate) pada 3(tiga) triwulan terakhir tidak menghambat pertumbuhan PDB yang tren-nya naik. Juga cadangan devisa, trend-nya turun tetapi pertumbuhan PDB triwulanan naik. Dengan demikian jumlah cadangan devisa dan kurs tukar bukan faktor utama dalam pertumbuhan perekonomian Indonesia.

Ancaman Semu

Sering faktor pelemahan pertumbuhan ekonomi China dianggap ancaman pada perekonomian Indonesia khususnya pada neraca perdagangan. Kondisi defisit anggaran dan posisi utang publik Indonesia dianggap sudah kritis dan membahayakan. Fluktuasi kurs tukar dan penurunan cadangan devisa dituding sebagai indikasi krisis serta kerentanan fundamental perekonomian.

Semua pernyataan tersebut ibarat kecoa yang sering muncul ke permukaan dan diterima sebagai suatu kebenaran tanpa melihat secara kritis serta berpikir jernih sesuai fakta dan informasi yang ada. Dengan 2(dua) tabel dan 1(satu) grafik di bagian atas, cukup untuk mengatakan ancaman kecoa tersebut nonsense.

Arnold Mamesah - Laskar Initiatives

15 Februari 2016