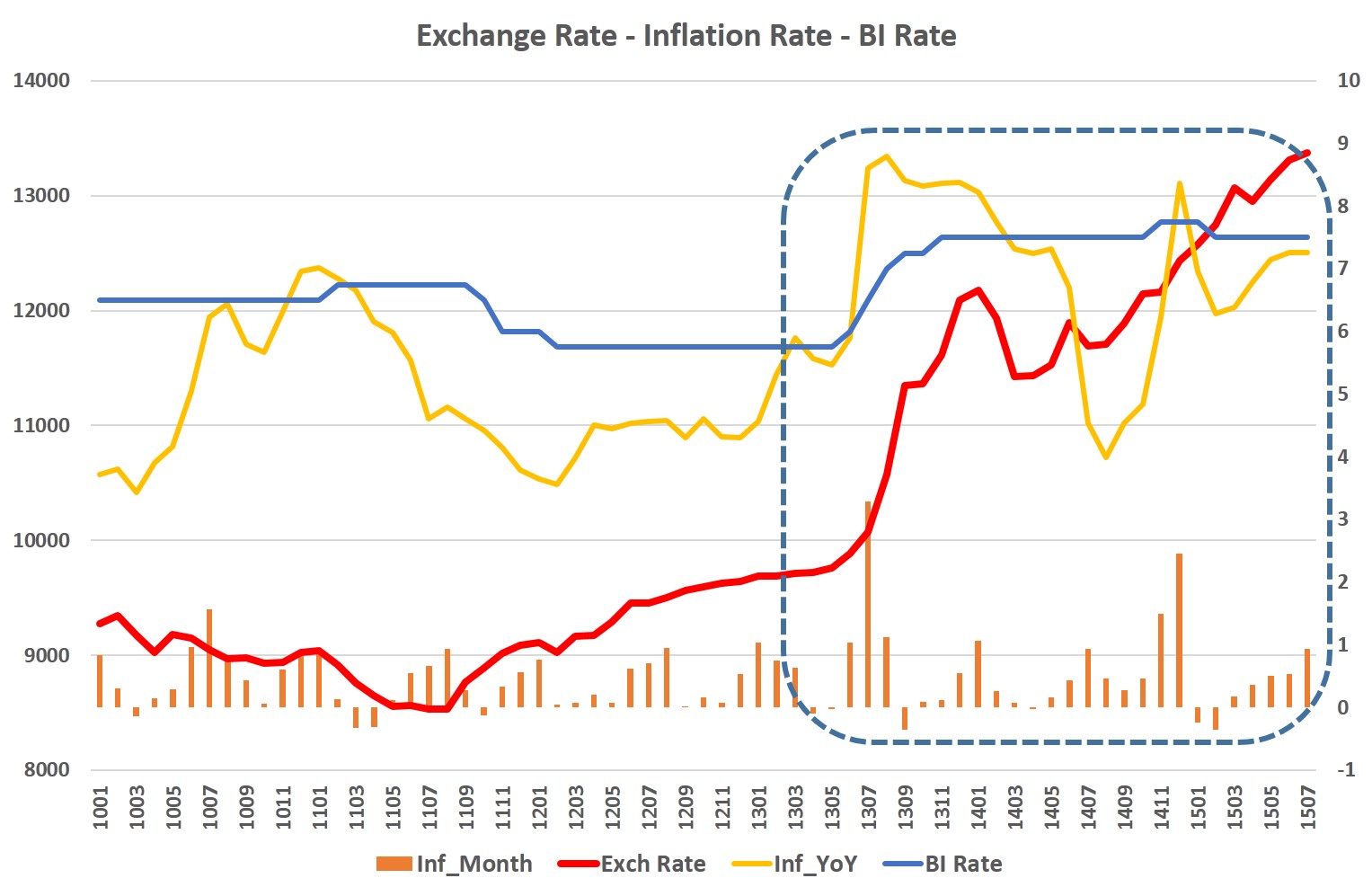

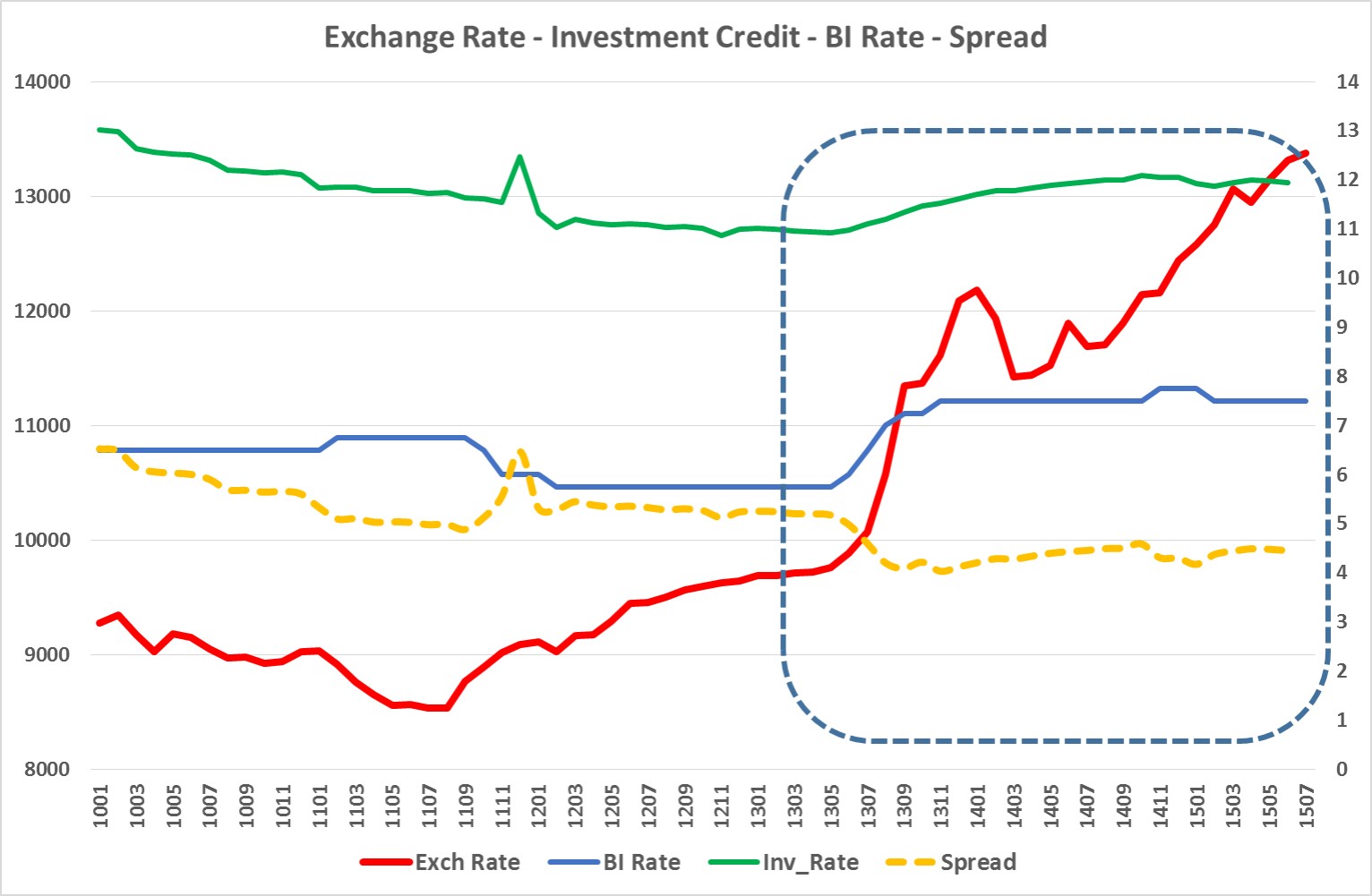

Dari dua grafik di atas dapat dikonklusikan bahwa kenaikan kurs tidak memiliki relasi yang kuat dengan inflasi, BI Rate, dan suku bunga pinjaman.

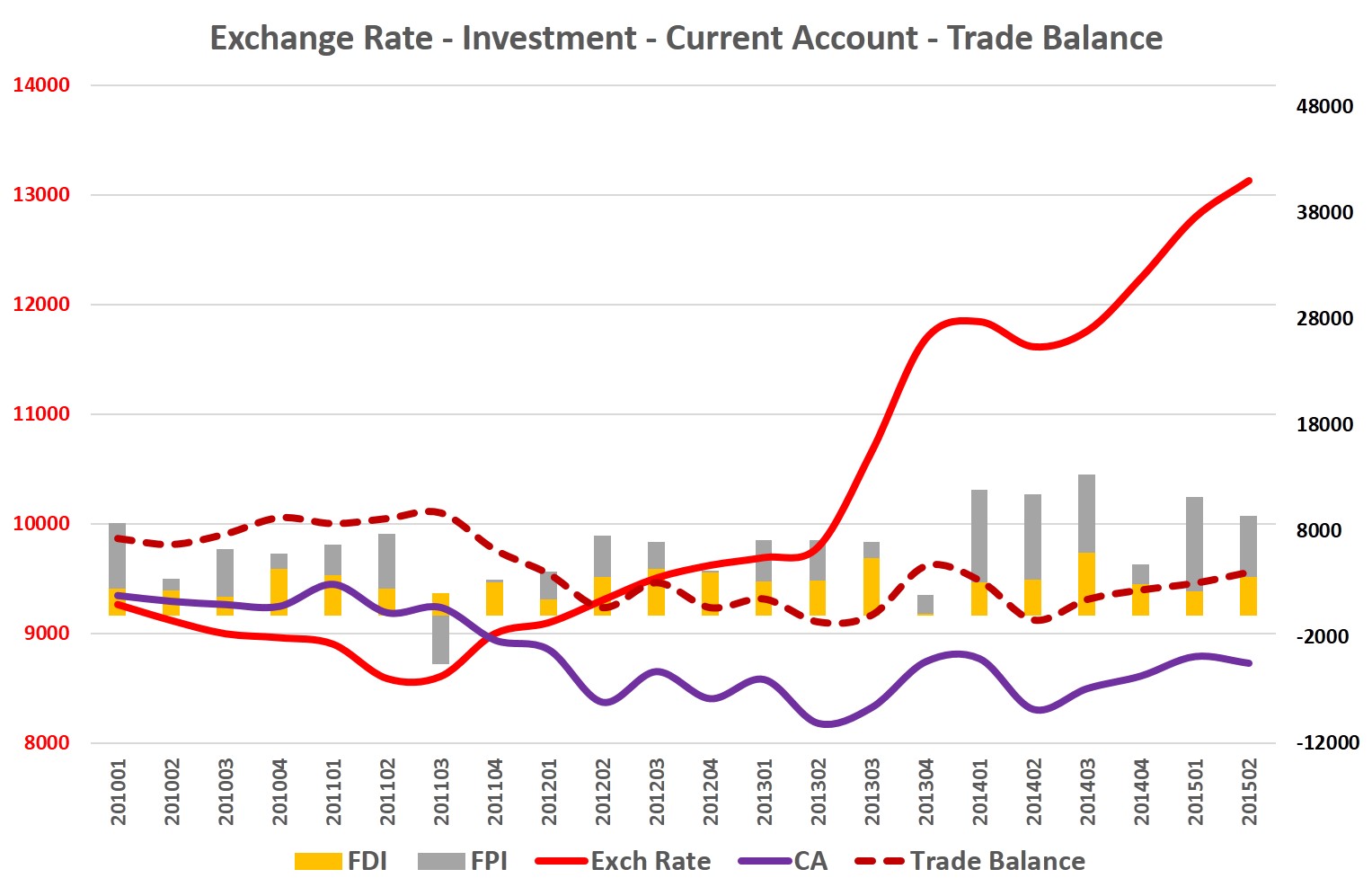

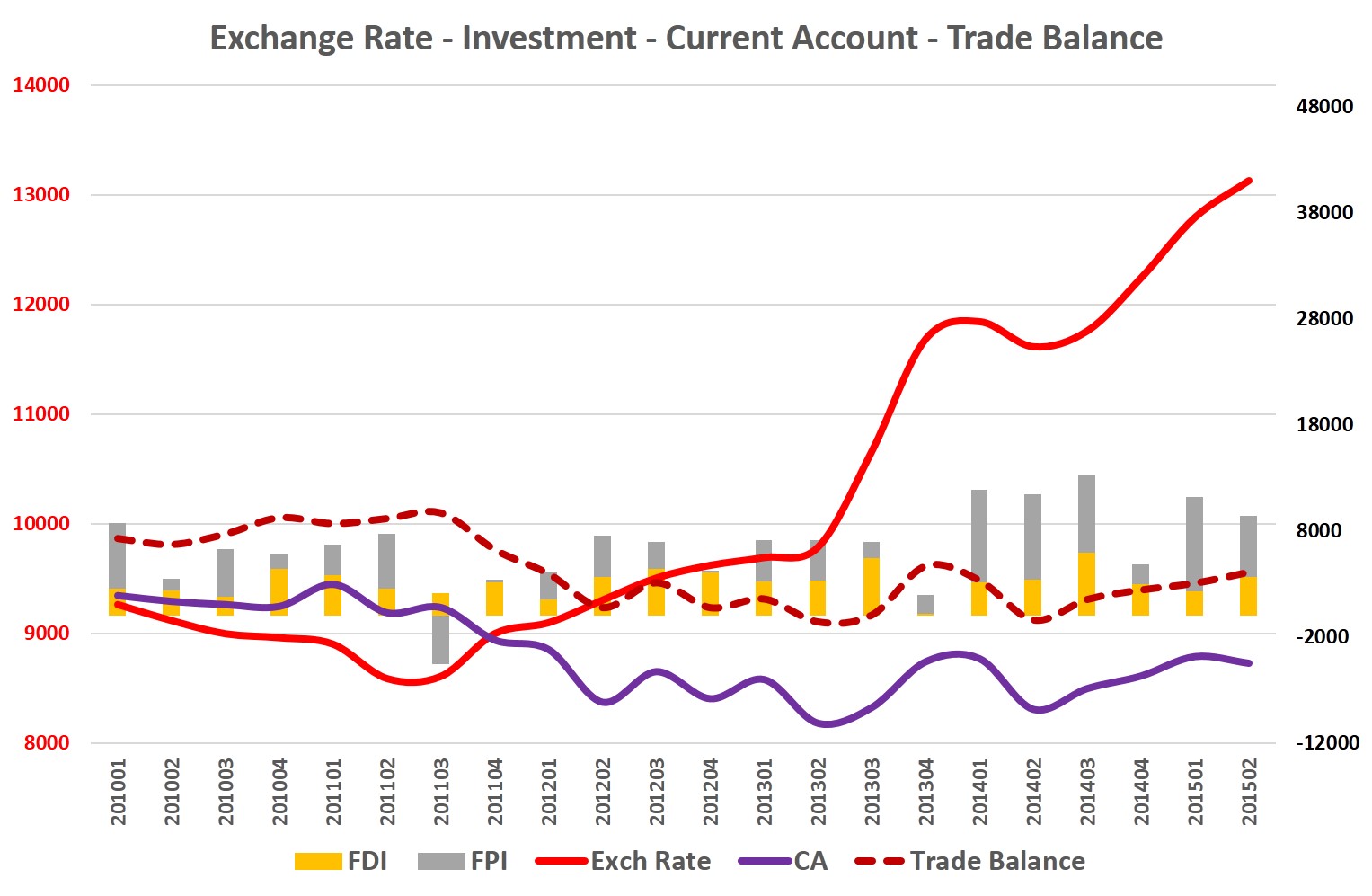

Neraca Pembayaran

Unsur dalam Neraca Pembayaran antara lain Transaksi Berjalan (Current Account) dan Aliran Modal yang dalamnya mencakup Penanaman Modal Asing Langsung (FDI) dan Portofolio (FPI).

Sering diasumsikan bahwa aliran modal asing akan dapat memperbaiki kurs tukar. Dari grafik dapat ditunjukkan bahwa kenaikan FDI dan FPI (misalnya pada 3 triwulan 2014) tidak membuat kurs tukar turun bahkan terus meningkat. Demikian juga dengan Transaksi Berjalan (Current Account) yang dalamnya mencakup Neraca Perdagangan (Trade Balance) tidak menunjukkan hubungan yang konsisten atau saat Desifit Transasi Berjalan berkurang seharusnya tekanan nilai tukar juga berkurang. Kondisi yang terjadi justru nilai tukar terus tertekan. Tetapi ada yang patut diperhatikan bahwa Neraca Perdagangan surplus saat kurs tukar terus meningkat. Hal ini mengindikasikan bahwa ada "kesengajaan" atau pembiaran terjadinya penurunan nilai tukar untuk mempertahankan ekspor.

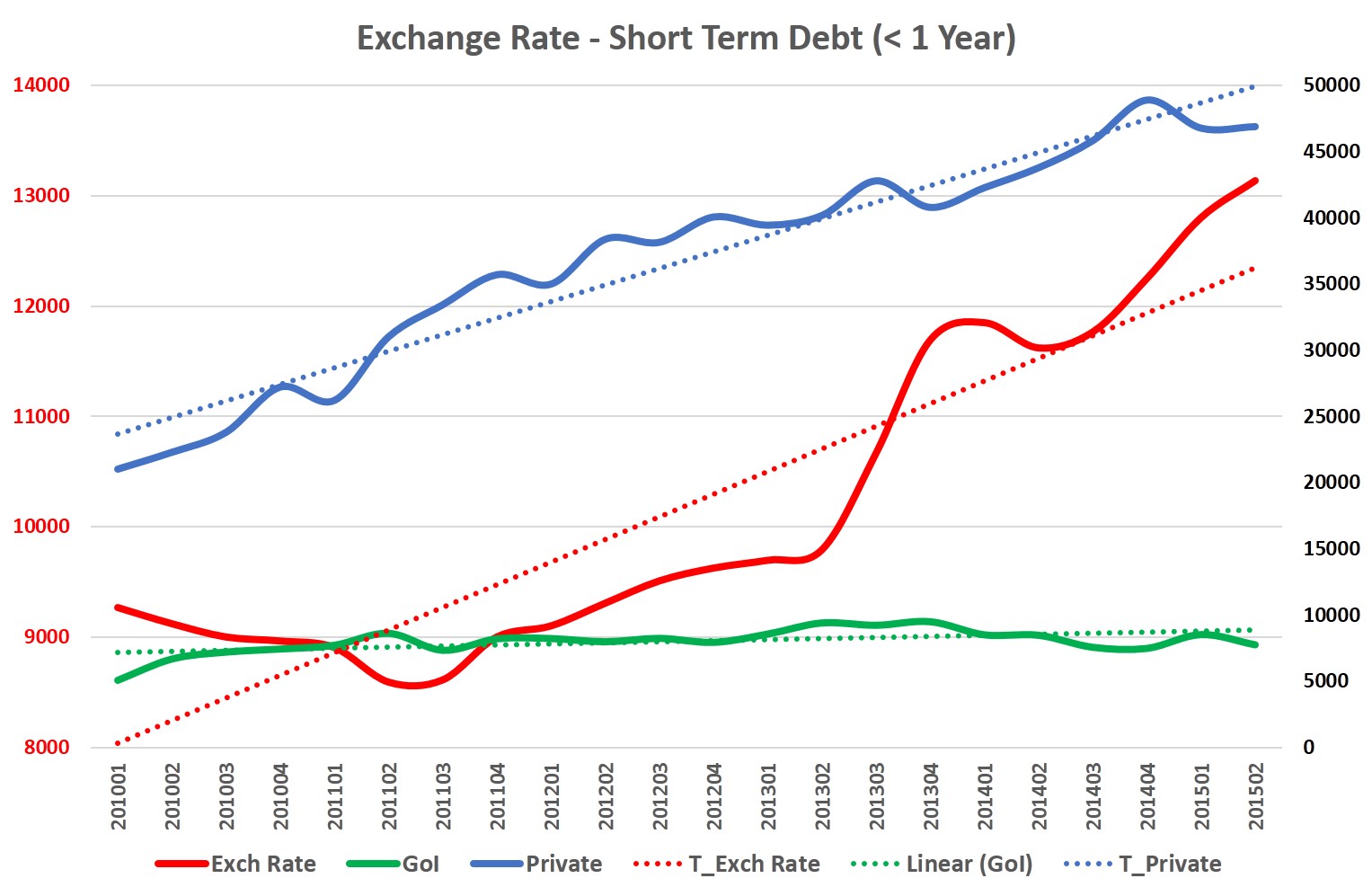

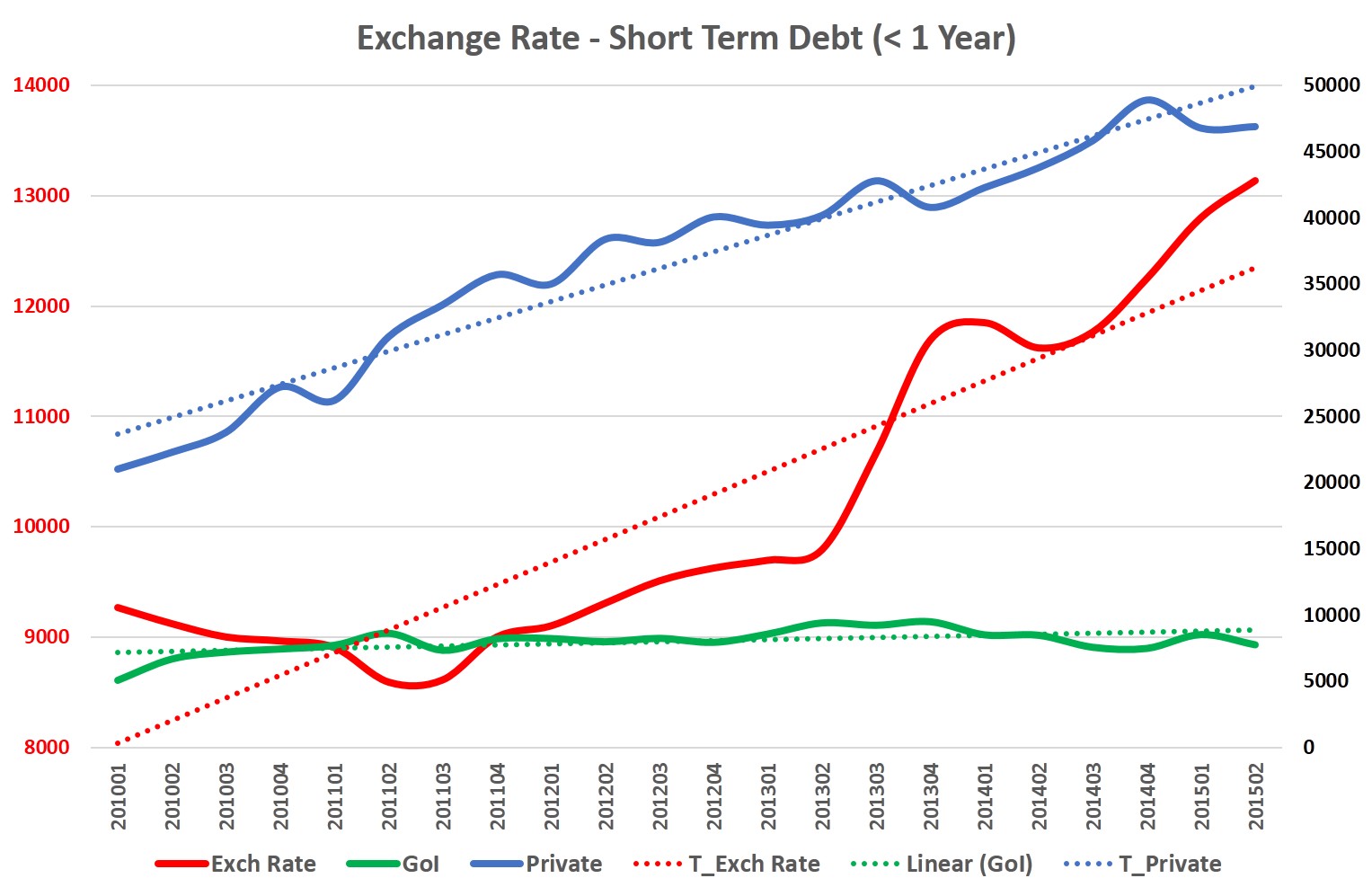

Tekanan Utang Yang Jatuh Tempo

Utang swasta (private debt) yang segera jatuh tempo ternyata sangat berkaitan dengan kenaikan kurs tukar atau melemahnya Rupiah terhadap USD seperti digambarkan pada grafik berikut ini.

Sejak 2013, kurs tukar semakin tertekan sejalan dengan bertambahnya jumlah utang yang jatuh tempo kurang dari satu tahun. Dengan jumlah utang sekitar USD 47 miliar yang akan jatuh tempo berarti secara rata-rata per bulan diperlukan hampir sejumlah 4 miliar USD untuk pemenuhan kewajiban utang baik pembayaran pokok maupun bunga pinjaman. Logika sederhana ini sering tertutup dengan alasan "faktor eksternal". Kondisi tekanan utang jangka pendek ini sering digunakan sebagai "market sentiment" bagi para spekulan ditambah dengan rasionalitas janggal atau issu yang lantas membuat sesat pikir dan mengakibatkan efek ikut-ikutan. Akibatnya terjadi "false-demand" yang terus menekan nilai tukar karena supply USD terbatas.

Mengurai Kekusutan

Diperlukan sikap kearifan untuk melihat permasalahan secara jernih agar dapat mengurai kekusutan dan merangkai langkah.