A. Latar belakang

Seperti yang diketahui bahwa Konsep transfer pricing dapat diterapkan untuk tiga tujuan dari sisi yang berbeda, yaitu pertama adalah dari sisi hukum perseroan, yang mana transfer pricing dapat menjadi alat dalam meningkatkan efisiensi dan sinergi antara perusahaan dengan pemegang sahamnya, kedua yaitu dapat dilihat dari sisi akuntansi, yang mana transfer pricing dapat memaksimumkan laba perusahaan melalui penentuan harga barang / jasa oleh suatu unit organisasi dari suatu perusahaan pada unit organisasi lainnya dalam perusahaan yang sama, dan yang ketiga yaitu dapat dilihat dari sisi perpajakan, yang mana transfer pricing merupakan kebijakan harga transaksi yang dilakukan pihak-pihak yang mempunyai hubungan istimewa. Harga transfer merupakan harga yang ditentukan wajib pajak saat membeli, menjual, dan membagi sumber daya dengan afiliasinya. Menurut Borkowski (2010), transfer prcing merupakan strategi pajak internasional dan manajemen yang dilakukan perusahaan multinasional dengan tujuan memaksimalkan keuntungan dan meminimalkan kewajiban pajak di berbagai negara dengan mengoperasikan satu atau lebih anak perusahaan, divisi, atau afiliasi.

Meski memiliki tujuan yang baik tersebut, namun beberapa perusahaan memanfaatkan celah praktik transfer pricing tersebut dengan tujuan mengurangi besaran pajak terutang yang harus dibayarkan (abuse of transfer pricing). Hal tersebut dapat berdampak terhadap jumlah penerimaan pajak negara. Oleh karena itu, pemerintah Indonesia, dalam hal tersebut Kementerian Keuangan bersama Direktorat Jenderal Pajak mengantisipasinya dengan menerbitkan beberapa peraturan dan ketentuan dalam hal pelaksanaan transfer pricing. Beberapa di antaranya, yaitu :

- Peraturan Dirjen Pajak Nomor 32 Tahun 2011 tentang Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor PER-43/PJ/2010 Tentang Penerapan Prinsip Kewajaran & Kelaziman Usaha dalam Transaksi antara Wajib Pajak dengan Pihak yang Mempunyai Hubungan Istimewa

- Peraturan Menteri Keuangan Nomor 213/PMK.03/2016 tentang Jenis Dokumen dan/atau Informasi Tambahan yang Wajib Disimpan oleh Wajib Pajak yang Melakukan Transaksi dengan Para Pihak yang Mempunyai Hubungan Istimewa, dan Tata Cara Pengelolaannya.

B. Pengertian Dokumentasi

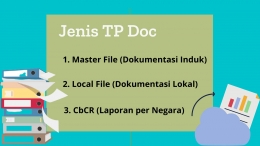

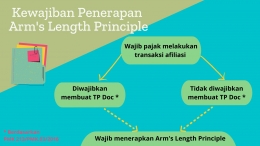

Transfer Pricing Documentation (TP Doc) merupakan suatu kebijakan perusahaan dalam menentukan harga transfer suatu transaksi, baik barang, jasa, transaksi finansial ataupun harta tak berwujud yang dilakukan perusahaan. Berdasarkan Peraturan Menteri Keuangan Nomor 213/PMK.03/2016, Dokumen Penentuan Harga Transfer (TP Doc) merupakan Dokumen yang diselenggarakan oleh wajib pajak sebagai dasar penerapan prinsip kewajaran dan kelaziman usaha (ALP) dalam penentuan harga transfer yang dilakukan oleh wajib pajak. Wajib pajak yang melakukan transaksi afiliasi berkewajiban dalam transfer pricing documentation yaitu yang mana melaporkan dalam tiga bentuk dokumentasi berupa dokumen induk, dokumen lokal dan laporan per negara.

Dalam peraturan tersebut memberikan pengaturan yang jelas terkait kewajiban dalam pemenuhan kewajiban dokumentasi transfer pricing sesuai dengan Internatonal Best Practice, yang diharapkan dapat memperkecil celah bagi Wajib Pajak dalam melakukan praktik penghindaran pajak melalui skema transfer pricing.

C. Bentuk Dokumentasi Transfer Pricing

1. Dokumen induk (master file)

Dokumen induk (master file) yaitu berisi informasi tentang grup usaha wajib pajak. Dokumen induk memberikan informasi terkait gambaran secara menyeluruh mengenai operasi grup usaha wajib pajak di seluruh dunia. Atau dengan kata lain, dokumen induk harus memberikan overview secara menyeluruh atas operasi dari grup usaha wajib pajak.

Dokumen induk minimal harus berisikan informasi mengenai:

- Struktur & bagan kepemilikan serta negara atau yuridiksi masing-masing anggota

- Kegiatan usaha yang dilakukan

- Harta tidak berwujud yang dimiliki

- Aktivitas keuangan & pembiayaan

- Laporan Keuangan Konsolidasi Entitas Induk & Informasi Perpajakan terkait Transaksi Afiliasi