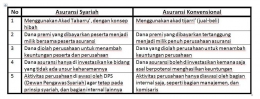

Sudah tidak asing lagi perdebatan dimasyarakat mengenai halal atau haram nya asuransi itu. Hal itu mulai diperdebatkan sejak masuknya perusahaan asuransi pertama di industri Keuangan Indonesia, yaitu "PT Asuransi Takaful Keluarga" , yg tepatnya berdiri pada tahun 1994.

Berdirinya perusahaan asuransi berkonsep syariah itu membuat masyarakat terheran-heran, bagaimana hukum asuransi itu bisa "syariah", tanpa diawali dengan berdirinya asuransi umum (konvensional) di Negeri ini, bahkan tanpa ada nya payung hukum, khususnya fatwa yang mengatur mengenai asuransi itu sendiri.

Nah, karena itulah masyarakat menjadi heran, konsep dasar asuransi itu bukannya gharar ya, bahkan mendekati haram?. Pada Artikel kali ini, saya membagi bahasan saya menjadi tiga point bagian, yaitu What, Why, dan How dengan tujuan agar pembahasan kita lebih mendalam. So, Untuk mengupasnya lebih jauh, mari kita bahas satu persatu, yang pertama yuk kita check & recheck point "What" mengenai asuransi

1. What?? (Apa Sih..?)

Apa itu asuransi?, mungkin bagi orang yang baru, bahkan belum pernah mendengar kata "asuransi" masih bingung apa itu asuransi, jadi "Asuransi atau pertanggungan adalah perjanjian yang terjadi di antara dua pihak atau lebih, di mana pihak penanggung mengikatkan diri kepada pihak tertanggung dengan cara menerima sejumlah premi asuransi untuk memberikan layanan penggantian kepada tertanggung akibat adanya kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung akibat terjadinya suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang dilakukan karena meninggal atau hidupnya seseorang yang dipertanggungkan."(Undang-undang No.2 Tahun 1992 Tentang Usaha Perasuransian).

Link Download undang-undang no.2 tahun 1992 tentang usaha perasuransian : klik disini

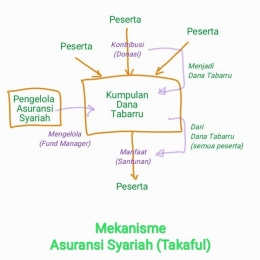

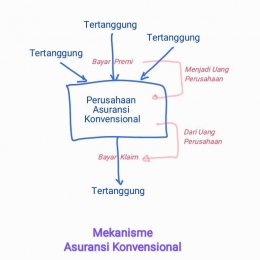

Dari defenisi diatas, secara garis besar asuransi adalah transaksi jual beli resiko, dimana kita sebagai konsumen (tertanggung) membayar sejumlah uang (premi) kepada perusahaan asuransi (penanggung) untuk mendapatkan pelayanan berupa penggantian kerugian kepada konsumen atas kerugian (resiko) yang dialaminya.

Mungkin bagi orang awam mengira bahwa asuransi itu adalah garansi atau jaminan barang yang kita beli, padahal garansi itu bukan asuransi, melainkan pelayanan jaminan berupa service atau refund yang kita dapatkan dari penjual setelah kita membeli produknya. Seperti membeli Handphone di outlet, kemudian dari outlet memberikan kartu garansi berupa service jika terjadi kerusakan pada Handphonenya dalam kurun waktu 2 bulan.

Sedangkan asuransi contohnya kita melakukan kesepakatan dengan perusahaan asuransi dengan membeli paket asuransi kesehatan, maka saat kita terjadi musibah seperti kecelakaan, atau jatuh sakit maka biaya perawatan dan pengbatannya akan ditanggung oleh perusahaan asuransi yang sudah memiliki kesepakatan dengan kita.

Point What :