Wajib pajak dapat membetulkan SPT Tahunan yang telah disampaikan, dalam hal WP menerima SKP, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Keberatan, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pembetulan, Putusan Banding atas satu atau beberapa Tahun Pajak sebelumnya yang menyatakan rugi fiskal yang berbeda dengan rugi fiskal yang telah dikompensasikan dalam SPT Tahunan sebagaimana dimaksud dalam Pasal 8 ayat (6) Undang-Undang, dengan menyampaikan pernyataan tertulis. (Pasal 6 ayat (1) PP 74 TAHUN 2011)

Cara pengajuan pembetulan SPT berdasarkan Pasal 8 (6) UU KUP adalah sebagai berikut:

1. Pembetulan SPT Tahunan dilakukan dengan menyampaikan pernyataan tertulis.

Pernyataan tertulis dalam pembetulan SPT Tahunan yang menyatakan rugi fiskal dengan cara memberi tanda pada tempat yang telah disediakan dalam SPT Tahunan yang menyatakan bahwa WP yang bersangkutan membetulkan SPT Tahunan. (Pasal 6 ayat (2) PP 74 TAHUN 2011)

2. Pembetulan harus dilakukan paling lama 3 (tiga) bulan setelah menerima SKP, Surat Keputusan Keberatan, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali. (Pasal 6 ayat (3) PP 74 TAHUN 2011)

Dalam kurun waktu waktu 3 (tiga) bulan untuk melakukan pembetulan SPT Tahunan dihitung sejak tanggal pengiriman, atau dalam hal diterima secara langsung, jangka waktu 3 (tiga) bulan dihitung sejak tanggal diterimanya SKP, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Keberatan, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pembetulan, Putusan Banding atau Putusan Peninjauan Kembali oleh wajib pajak. (Pasal 6 ayat (4) PP 74 TAHUN 2011)

Jika wajib pajak tidak membetulkan SPT Tahunan, Direktur Jenderal Pajak memperhitungkan rugi fiskal menurut SKP, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Keberatan, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pembetulan, Putusan Banding atau Putusan Peninjauan Kembali dalam penerbitan surat ketetapan pajak, dan Surat Keputusan Pembetulan. (Pasal 6 ayat (5) PP 74 TAHUN 2011)

Jika wajib pajak tidak membetulkan SPT Tahunan dalam jangka waktu 3 (tiga) bulan, Direktur Jenderal Pajak menghitung kembali kompensasi kerugian dalam SPT Tahunan secara jabatan berdasarkan rugi fiskal sesuai dengan surat ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali. (Pasal 6 ayat (6) PP 74 TAHUN 2011)

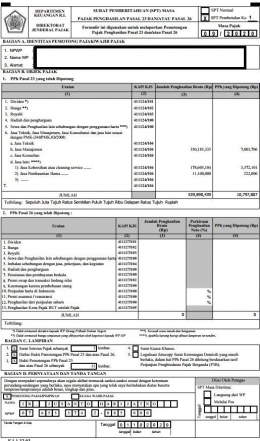

Cara Melakukan Pembetulan SPT

Adapun cara untuk melakukan pembetulan SPT yaitu sebagai berikut :

- Unduh program e-SPT yang pada portal DJP-Online

- Login dengan memasukkan password dan username

- Buka SPT, pilih Pembetulan, lalu akan muncul Pembetulan 1

- Buka SPT, kemudian klik Isi SPT

- Pilih Daftar Pemotongan Pajak

- Pilih Satu Masa Pajak

- Checklist semua, kemudian klik Hapus, dan pastikan semua data karyawan terhapus

- Klik CSV, Bukti Potong, dan pilih Pemotongan Pajak Bulanan

- Klik Buka File, pilih file pembetulan

- Kemudian Impor

- Lanjutkan proses pembuatan file CSV Pembetulan dan klik impor

- File CSV akan tersimpan dan siap untuk dilaporkan pembetulannya

- Terdapat 2 macam file pembetulan, yaitu format CSV dan PDF.

Bagaimana Cara Melaporkannya?