2. Periode akuntansi: Biaya memiliki periode yang lebih panjang daripada beban. Biaya memiliki periode lebih dari satu tahun sedangkan beban periode akuntansinya kurang dari satu tahun, karena beban itu dipakai dari pengeluaran pendapatan.

3. Manfaat yang dihasilkan: Biaya menghasilkan sebuah pemasukan atau pendapatan, sedangkan beban menghasilkan sumber daya.

Matching Principle

Matching principle merupakan prinsip akuntansi yang menyatakan bahwa pengeluaran seharusnya diakui saat pendapatan yang terkait juga diakui. Dengan tujuan agar penyajian laba bersih untuk suatu periode akuntansi disajikan dengan akurat dan terhindar dari salah saji pendapatan selama periode tertentu.

Matching principle diperlukan untuk membantu menghindari tindakan penyimpangan dalam laporan posisi keuangan dan berguna untuk meningkatkan kualitas dari laporan keuangan tersebut.

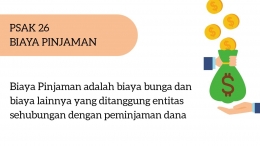

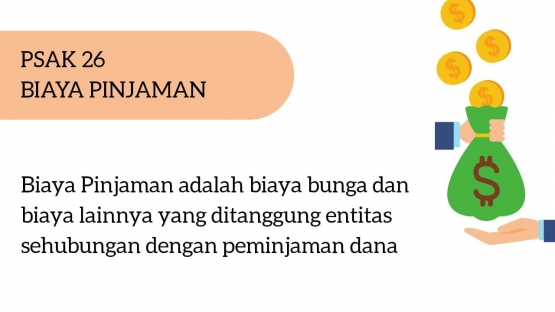

Biaya Pinjaman (PSAK 26)

Biaya pinjaman adalah biaya bunga pinjaman ditambah dengan biaya-biaya lain yang berhubungan dengan diperolehnya pinjaman tersebut. Biaya pinjaman ini meliputi:

1. Bunga atas penggunaan pinjaman jangka pendek maupun jangka panjang.

2. Amortisasi diskonto atau premium terkait dengan pinjaman (borrowing).

3. Amortisasi atas biaya yang terkait dengan perolehan pinjaman tersebut. contohnya biaya konsultan, ahli hukum dan sebagainya.