Perlu diperhatikan bahwa penyesuaian dan offset saldo akun tertentu perlu dilakukan dengan cermat dan disesuaikan, oleh karena itu untuk memperjelas sifat transaksi tersebut perlu dilakukan analisis terhadap laporan kombinasi bisnis gabungan. Prosedur berikut digunakan dalam penyusunan laporan keuangan konsolidasi untuk mencapai tujuan semaksimal mungkin tanpa kesalahan di setiap periode.

Beberapa transaksi yang harus di hilangkan dalam proses pembuatan laporan keuangan konsolidasi :

- Apabila kepemilikan anak perusahaan tidak 100% maka pembatalan akun investasi yang memiliki ekuitas anak perusahaan tersebut akan menimbulkan kepentingan nonpengendali. Selisih antara nilai wajar dan nilai buku harus dihitung sebesar nilai wajar perusahaan. serta good will muncul jika nilai perolehan tidak sama dengan nilai wajar.

- Hutang antara anak perusahaan dan induk perusahaan harus dihilangkan atau di hapuskan

- Transaksi yang dikonfirmasi adalah transaksi pihak ketiga, yaitu transaksi anak dan transaksi induk yang harus dihilangkan

- Untuk transaksi penjualan dan harga pokok penjualan, jika barang tersebut belum terjual maka laba yang belum direalisasi harus dikurangkan dari nilai persediaan dan berpengaruh pada nilai laba yang diakui.

- Aktiva tetap tidak diakui pada tahun terjadinya transaksi, dan keuntungan atau kerugian yang timbul dari transaksi tersebut dikompensasikan dengan laba aktiva, dan nilai penyusutannya disesuaikan.

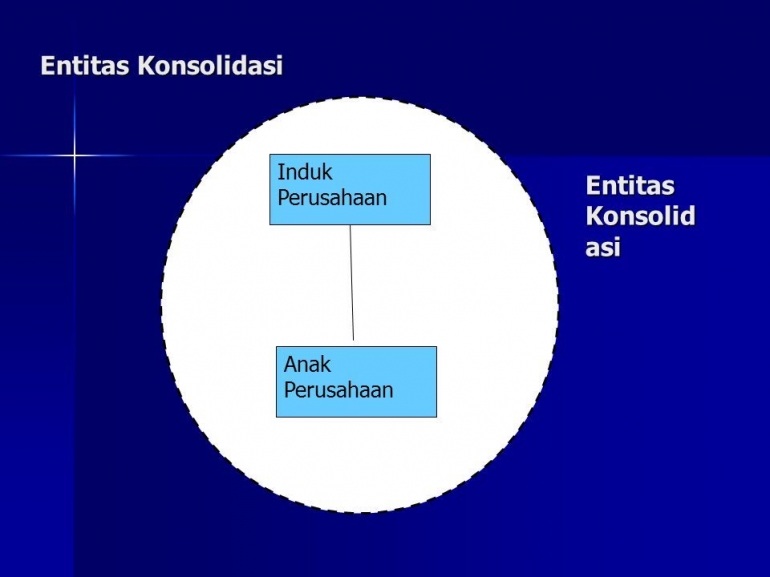

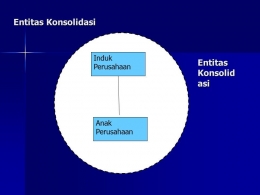

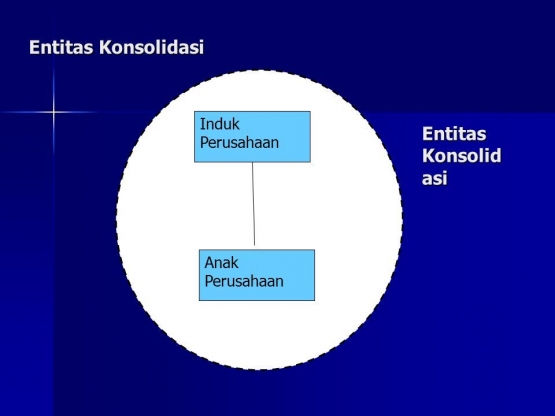

Entitas Konsolidasi

Transaksi atau hubungan kepemilikan yang terjadi pada garis putus-putus melibatkan pihak eksternal dan tercermin secara akurat dalam laporan keuangan konsolidasian. Transaksi atau hubungan yang terjadi seluruhnya dalam entitas konsolidasi tidak akan tercermin dalam laporan keuangan konsolidasian karena tidak melibatkan pihak eksternal.

Di sisi lain, transaksi atau hubungan tersebut dianggap terjadi dalam entitas akuntansi dan oleh karena itu tidak memenuhi ketentuan untuk dimasukkan dalam laporan keuangan konsolidasian.

Tahap Pembuatan Laporan Keuangan Konsolidasi

- Pada tahap awal, periksa laporan keuangan perusahaan induk dan anak perusahaan secara menyeluruh. Setelah itu, tentukan apakah ada kesalahan atau penulisan yang tidak tepat, kemudian lakukan koreksi dan penyesuaian.

- lakukan penyesuaian dengan mengeliminasi pada laporan laba rugi untuk setiap perusahaan

- Lakukan eliminasi pada pendapatan dan dividen dari anak perusahaan

- Kemudian kembalikan saldo akun investasi anak perusahaan ke saldo pembukaan pada saat awal periode

- Lakukan penyesuaian dan catat bagian kepentingan nonpengendali atas laba dan dividen anak perusahaan.

- Kemudian eliminasi saldo normal sub-laporan yang semula hanya dilaporkan dalam laporan perusahaan induk. Di sisi lain, ini adalah kebalikan dari eliminasi ekuitas yang dilaporkan oleh anak perusahaan.

- Lakukan alokasi dan amortisasi saat terjadi selisih nilai secara wajar

- Tahap terakhir adalah mengeliminasi saldo resiprokal lainnya, seperti hutang, piutang, pendapatan dan pengeluaran, dll.

Saat melakukan laporan keuangan terperinci, pemilik bisnis dapat dengan mudah dan terus menerus memperkenalkan rencana dan perkembangan bisnis mereka melalui data kondisi keuangan terbaru.

LAPORAN KEUANGAN KONSOLIDASI METODE EKUITAS

2 Metode Pencatatan Investasi Saham :

- Metode Ekuitas : Akuntansi metode ekuitas berdasarkan PSAK No.4 pada dasarnya adalah akuntansi akrual untuk investasi ekuitas, memungkinkan perusahaan investasi memiliki pengaruh yang signifikan terhadap perusahaan investasi. Berdasarkan metode ekuitas, investasi dicatat sebesar harga perolehan dan disesuaikan dengan laba rugi dan dividen. Perusahaan investor melaporkan bagian propertinya (yaitu, keuntungan perusahaan investasi) sebagai pendapatan investasi, dan bagian pengeluarannya (karena kerugian perusahaan investasi) sebagai kerugian investasi. Akun investasi ditambahkan ke pendapatan investasi, dan kerugian investasi dividen yang diterima dari perusahaan investasi dikurangi, dan ini dianggap sebagai kerugian investasi.

- Metode Biaya : Berdasarkan metode biaya, investasi dicatat sebesar harga perolehan, dan dividen yang diterima dicatat sebagai pendapatan lain-lain. Jika dividen yang diterima merupakan pembagian keuntungan yang diperoleh dari laba ditahan selama periode sebelum investasi, atau jika anak perusahaan mengalami kerugian yang sangat signifikan yang mengurangi kerugian investee, hal itu akan dicatat dalam estimasi investasi jangka panjang. Aset dan profitabilitas. Dividen yang diperoleh dalam bentuk saham (dividen saham) tidak boleh dibukukan sebagai penambah biaya investasi, juga tidak boleh diakui sebagai penghasilan. Pada lembaga keuangan lain, investasi dengan rekening bank tidak lebih dari 20% akan dicatat dengan metode biaya.

DAFTAR PUSTAKA