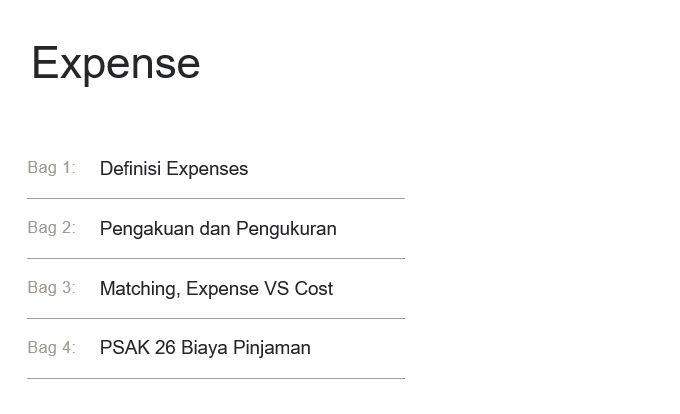

Definisi Expense

Berdasarkan definisi beban menurut Suwardjono dalam pernyataan APB Statement No. 4 dijelaskan bahwa "Beban adalah penurunan bruto dalam aset atau kenaikan bruto dalam kewajiban yang diakui dan diukur sesuai dengan prinsip akuntansi yang berlaku umum yang dihasilkan dari jenis aktivitas yang diarahkan pada laba dari suatu perusahaan yang dapat mengubah ekuitas pemilik."

Pengakuan Beban

Berdasarkan konsep matching itu sendiri, beban diakui pada periode yang sama dengan penghasilan yang dihasilkan oleh beban tersebut. Berkaitan dengan hal tersebut, matching dibedakan menjadi dua jenis,yaitu :

- Direct Matching atau Product Matching

Pada saat penjualan atau hasil diketahui maka hasil ini ditandingkan dengan biaya yang berkaitan dengan produk atau jasa yang dijual saat itu. Contoh, misalkan harga pokok penjualan jelas merupakan beban langsung yang dapat ditandingkan dengan pendapatan yang dihasilkan dari penjualan barang dan periode pelaporannya akan sama dengan periode pelaporan pendapatan bersangkutan

- Indirect Matching atau Period Matching

penandingan (matching) dilakukan antara hasil (penjualan produk dan jasa) yang diperoleh dengan seluruh biaya yang dikeluarkan/dibebankan selama periode dimana digunakan bukan berdasarkan waktu perolehan atau pembayaran.

Pengukuran Beban

- Cost historis adalah jumlah kas yang dikorbankan untuk memperoleh aset. Pengukuran biaya atas cost historis, dapat digunakan untuk jenis aset seperti : gedung, mesin produksi dan kendaraan.

- Cost pengganti adalah Cost masukan yang menunjukkan jumlah rupiah harga pertukaran yang harus dikorbankan oleh suatu entitas untuk memperoleh aset yang sejenis dalam kondisi yang sama contohnya, penilaian untuk persediaan.

- Setara kas adalah jumlah rupiah kas yang dapat direalisasikan dengan cara menjual setiap asset di pasar bebas dalam kondisi perusahaan normal. Nilai ini biasanya didasarkan pada catatan harga pasar barang bebas yang sejenis dalam kondisi yang sama. Pos aktiva berwujud biasanya menggunakan dasar penilaian ini.

Matching Expense vs Cost

Beban adalah perubahan pada aset atau kewajiban yang dapat mengurangi laba. Tidak semua perubahan aset atau kewajiban adalah beban. Apabila menggunakan definisi penghasilan sebagai "product of the enterprise" yang dikutip dari pendapat paton dan littleton, maka beban adalah penggunaan barang dan jasa untuk menghasilkan penghasilan.

Biaya adalah jumlah harga kesepakatan barang atau jasa yang diterima, atau surat berharga yang diterbitkan, dalam transaksi antara dua pihak yang independen.Transaksi yang terjadi antara dua pihak yang independen disebut dengan arm's-length transaction, artinya dua pihak yang melakukan kesepakatan memiliki kedudukan yang sama, tidak ada yang lebih dominan serta tidak memiliki hubungan khusus.

PSAK 26 TENTANG BIAYA PINJAMAN

Biaya pinjaman yang dapat ditribusikan secara langsung dengan perolehan, konstruksi, atau produksi aset kualifikasian adalah bagian dari biaya perolehan aset tersebut. Biaya pinjaman lainnya diakui sebagai beban.