Menjadi orang miskin atau dengan kemampuan pas-pasan sepertinya harus membayar lebih mahal dalam banyak hal dalam hidupnya. Mahal bukan dalam arti relatif, tapi mahal secara mutlak. Artinya dengan uang pas-pasan, mereka akan terpaksa membayar lebih mahal untuk suatu barang dibanding kalau uang berlebih. Hal itu dapat kita jumpai dalam kehidupan sehari-hari.

Contoh paling mudah adalah bagi para perokok. Sebungkus rokok isi 20 batang dijual dengan harga Rp15K (ribu). Akan tetapi jika membeli ketengan, seorang perokok harus membayar Rp1K bahkan Rp1,5K per batang. Harga ketengan lebih mahal hingga Rp750/batang dibanding jika membeli satu bungkus sekaligus.

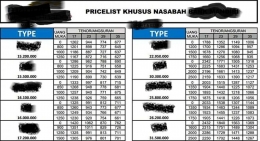

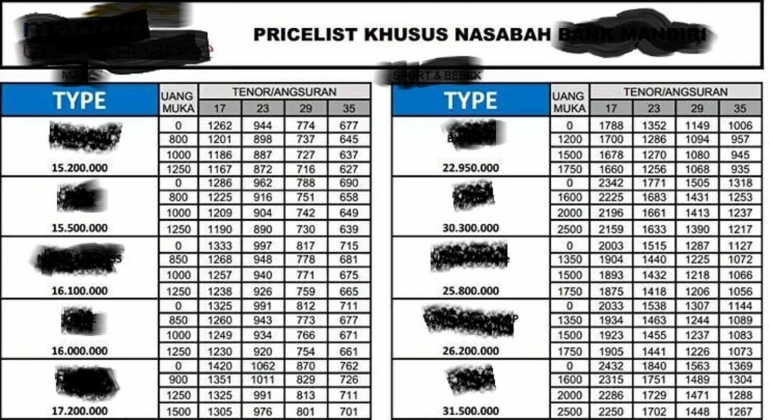

Membayar lebih mahal bagi orang miskin pun berlanjut untuk utang. Ada ironi ketika membandingkan skema kredit antara sepeda motor dengan mobil. Dengan perhitungan yang sederhana, biaya kredit kepemilikan sepeda motor berlipat-lipat dibanding dengan kredit mobil. Ilustrasi sederhana berikut ini bisa menjelaskan.

Brosur sebagaimana gambar di atas dapat kita temukan di mana-mana. Antara satu lembaga pembiayaan dengan yang lain tidak banyak berbeda. Tawaran pada brosur di atas lebih murah dari yang lainnya karena berlaku untuk nasabah. Ambil saja perhitungan berdasarkan harga sepeda motor Rp16 juta dan uang muka Rp1 juta.

Dengan asumsi bahwa uang muka digunakan untuk berbagai macam biaya administrasi, asuransi dan lain sebagainya, maka uang muka harga sepeda motornya sendiri Rp0 sehingga harga motor Rp16 juta menjadi pokok utang. Dengan pokok utang dimaksud dan cicilan 35 kali, seseorang harus mengangsur Rp671K setiap bulannya, hingga lunas jumlah yang dibayar mencapai (Rp671K X 35) Rp23,5 juta sehingga total biaya bunga Rp7,5 juta, atau 46% dari pokok utang. Jika uang muka termasuk pembayaran angsuran pertama atau mengurangi pokok utang, maka biaya utang akan menjadi lebih besar lagi. Hal berbeda terjadi dengan kredit mobil.

Untuk periode angsuran yang sama, biaya utang kredit mobil jauh lebih murah dibanding biaya utang kredit sepeda motor. Dalam simulasi kredit mobil dari suatu bank ternama, setelah memperhitungkan uang muka, biaya administrasi dan asuransi, ketemulah pokok utang Rp160 juta. Dengan periode cicilan selama tiga tahun, besaran angsuran per bulan berkisar Rp5juta.

Selama tiga tahun, total angsuran yang dibayarkan (36XRp5juta) Rp180 juta sehingga biaya utang sebesar Rp30 juta, setara dengan 12,5 persen. Biaya utang kredit mobil tersebut jauh lebih kecil dibanding biaya utang kredit motor yang mencapai 46% pada periode yang sama.

Uraian di atas bisa menunjukkan bahwa biaya kredit atau utang untuk orang yang kemampuannya pas-pasan, yang direpresentasikan dengan kemampuannya sekedar bisa membeli sepeda motor dengan kredit, jauh lebih lebih besar dibanding dengan mereka yang lebih mampu. Salah satu faktor utama tingkat kemahalan tersebut adalah risiko cicilan tidak dibayar tepat waktu atau bahkan macet dan gagal sehingga motor harus disita. Seluruh masalah mungkin timbul tadi perlu biaya yang pada akhirnya akan dibebankan kepada konsumen.

Pada umumnya para konsumen berada dalam kondisi tidak berkutik. Kebutuhan akan sepeda motor untuk sarana kerja atau keinginan yang sudah sampai di ubun-ubun membuat mereka harus menerima syarat dari para pemilik modal lembaga pembiayaan. Jika kita mau lebih jauh lagi masih banyak contoh yang mencerminkan betapa "keterbatasan" menyita bagian yang cukup besar dari penghasilan masyarakat yang berpenghasilan pas-pasan, ironi kehidupan keseharian di masyarakat

Jika Anda termasuk anggota masyarakat golongan serba "terbatas" sehingga pernah atau sedang menjadi korban yang tidak berkutik, Anda tidak perlu berkecil hati. Biaya utang yang mahal bagi kaum yang serba "terbatas" tidak hanya terjadi pada orang per orang, tetapi juga pada negara kita tercinta ini.

Biaya Utang negara

Jumlah utang negara yang direprensentasikan dengan --walau sebenarnya tidak terbatas pada-- utang pemerintah atau utang publik makin meningkat dari waktu ke waktu. Banyak pihak yang menghitung perkembangan utang dunia dari waktu ke waktu bahkan dalam hitungan detik. Salah satu penerbit majalah internasional bergengsi menampilkan world debt clock untuk menunjukkan penambahan utang pemerintah seluruh dunia.

Pada akhir Oktober lalu, jumlah utang dunia sudah mencapai angka lebih dari US$60 triliun. Posisi utang Indonesia pada waktu yang sama diestimasi US308 milyar (economist.com). Walaupun diestimasi secara algorithma, nilai tersebut menunjukkan kecenderungan yang cukup andal.

Pada Laporan Keuangan Pemerintah Pusat/LKPP per 31 Desember 2016 posisi total utang pemerintah mencapai lebih dari Rp3.800 trilyun dengan sumbangan utang jangka panjang mencapai lebih dari Rp3.500 triliun. Dengan PDB sebesar Rp12.400 triliun, utang jangka panjang tersebut setara dengan 28%; masih dalam batas aman karena UU nomor 17 tahun 2003 tentang Keuangan Negara membatasi total kumulatif utang tidak boleh lebih dari 60 persen PDB. Jika PDB menjadi acuan, utang pemerintah masih rendah, bahkan sangat rendah dibanding negara-negara pengutang besar lainnya.

Pemerintah Jepang sebagai pengutang terbesar di dunia, nilainya setara 200% PDB pada tahun 2015 (namun setelah diperhitungkan dengan obligasi yang dikuasai pemerintah, nilainya menjadi setara dengan 150% PDB). Jumlah utang yang besar juga ditanggung pemerintah Amerika Serikat yang mencapai 100% PDB.

Bahkan Singapura dan Malaysia tetangga kita juga menanggung beban utang yang besar, masing-masing mencapai lebih dari 107% dan 54% PDB pada tahun 2015. Secara makro, beban utang pemerintah kita masih termasuk kecil. Batas aman utang 60% PDB merupakan kesepakatan negara-negara maju dunia. Akan tetapi benarkah batas itu juga aman buat Indonesia?

Satu hal yang tidak dapat diabaikan adalah biaya utang berupa bunga yang harus dibayar. Pada bagian ini, kita bisa mengadopsi analogi biaya kredit motor-mobil yang digambarkan pada awal tulisan. Walaupun nilai utangnya kecil, tetapi biaya utang yang ditanggung oleh pembeli sepeda motor jauh lebih besar dibanding dengan orang yang mengangsur kredit mobil.

Utang pemerintah memang baru mencapai 28% PDB. Namun besaran biaya mencapai 1,4% PDB. Porsi PDB yang sama juga digunakan untuk membiayai utang pemerintah Jepang dengan tingkat utang yang mencapai 150% PDB. Seandainya utang pemerintah mencapai lima kali lipat dari sekarang dan menyamai Jepang 150% PDB, maka biaya utang mencapai (5X1,4%) 7% PDB. Dengan rasio pendapatan perpajakan saat ini sebesar 12%, lebih dari separo pajak yang dibayar masyarakat habis untuk membayar bunga. Besaran biaya utang harus menjadi pertimbangan utama untuk menambah utang, menggantikan porsi utang terhadap PDB.

Pada tahun 2012 total biaya utang yang dikeluarkan dalam bentuk realisasi belanja bunga sebesar Rp101 trilyun, atau 7,5% dari total pendapatan negara Rp1.338 trilyun. Jumlah dan porsinya naik setiap tahun hingga pada tahun 2016 belanja bunga mencapai Rp183T, setara dengan 11,7% pendapatan negara.

Berhubung kenaikan pendapatan negara cukup tersendat dan biaya utang pasti naik karena penambahan utang baru, dapat dipastikan porsi pendapatan negara yang digunakan untuk belanja bunga akan ikut naik pada tahun ini dan juga tahun-tahun mendatang. Jika kenaikan jumlah utang berlanjut seperti dua tahun terakhir, biaya utang tahun depan bisa mencapai lebih dari 15 persen.

Dalam kaitan biaya utang, ironi sebagaimana yang digambarkan di awal tulisan sungguh terjadi pada negara kita. Pendapatan per kapita kita tahun 2016 sebesar US$3.570. Nilai tersebut jauh di bawah pendapatan seorang warga Jepang yang mempunyai pendapatan US$38.894, atau warga negara Amerika Serikat yang berpengahasilan $57.466.

Sebagai warga negara yang membiayai belanja pemerintah melalui pajak yang kita bayarkan, biaya utang yang kita bayarkan berkisar pada kisaran 5,5% per tahun dari stok utang. Biaya tersebut tertolong sumber utang selain surat utang karena kupon/tingkat bunga obligasi pemerintah mencapai sekitar 8 persen. Obligasi berjangka 10 tahun pemerintah Jepang diterbitkan dengan kupon pada kisaran 0,1% dan pemerintah AS pada kisaran 2,5 persen.

Andai batas aman jumlah utang dikombinasikan dengan batas aman beban bunga/kupon obligasi pemerintah, katakanlah 2%, maka dengan batas aman jumlah utang 60% PDB beban biaya utang yang aman akan berkisar pada (2%X60%) 1,2% PDB. Patokan 2% ini berarti tidak akan menyedot setoran pajak masyarakat kepada negara yang seharusnya bisa untuk operasional pemerintahan dan belanja pembangunan lainnya. Patokan 60% dapat diartikan beban generasi berikutnya untuk melunasi tidak berlebihan. Berharap batasan ini diterima, pemerintah mempunyai pekerjaan rumah yang sangat berat untuk menekan biaya utang.

Data menunjukkan bahwa makin rendah pendapatan per capita suatu negara makin tinggi biaya utang yang harus ditanggung. Hal tersebut dapat diartikan bahwa makin rendah/miskin yang ditunjukkan dengan pendapatan yang rendah makin rendah pula tingkat kepercayaan para kreditor. Akan tetapi seharusnya hal tersebut tidak berlaku pada pemerintah Indonesia.

Pada jaman Orde Baru, Indonesia mendapat julukan anak emas dari bank Dunia dan digadang-gadang akan menjadi negara industri yang baru. Krisis kemudian datang mendera dan rejim berganti. Walaupun berdarah-darah akibat krisis, Indonesia cukup terhormat dengan tidak mengemplang utang. Sejauh ini pelunasan utang oleh pemerintah selalu ditepati. Hal ini seharusnya bisa dijadikan modal kepercayaan bagi pemerintah dalam mencari pembiayaan, ditambah peringkat yang bagus dari lembaga rating internasional.

Terobosan dinanti

Kreditor surat utang pemerintah terlanjur lama dimanja. Itu asumsi sementara yang bisa diambil dari kurang berhasilnya pemerintah dalam menjual surat utang yang terakhir ORI014 bulan lalu. Jika surat utang ditawarkan dengan kupon di atas 7%, pesanan selalu berlimpah. Ketika belum lama ini ditawarkan dengan kupon di bawah 6% pasar menjadi kurang bergairah.

Pemerintah tidak boleh mundur dengan keputusan penurunan kupon tersebut. Surat utang pemerintah menjadi pilihan utama pagi para pihak pemilik dan pengelola kelebihan likuiditas karena tingkat keamanan yang sangat tinggi. Ini modal pemerintah yang tidak dimiliki pemain lain di pasar uang dalam negeri. Selain itu, pemerintah juga harus mencari terobosan-terobosan lain untuk mengatasi keterbatasan sumber pembiayaan.

Terdapat alternatif yang sudah lama berada dalam genggaman tangan pemerintah namun hanya menjadi polemik belaka. Bertahun-tahun pemerintah selalu mengeluh besarnya kas daerah yang menganggur pada periode tertentu. Pada saat pemerintah jualan hingga ratusan triliun surat utang, daerah bergelimang dana menganggur yang ironinya berasal dari pemerintah juga. Kejadian yang selalu berulang tapi tanpa tindak lanjut yang nyata; hanya sekedar jadi bahan polemik saja. Kenapa belum ada terobosan yang berarti untuk menyelesaikan masalah tersebut?

Kebutuhan investasi negara ini masih sangat besar, terutama untuk infrastruktur. Masih ada sumber-sumber lain yang dapat digali. Pemanggilan Gubernur BI dan Ketua OJK belum lama ini merupakan sinyal kejelian presiden tentang masih terbukanya sumber pembiayaan tersebut. Dibutuhkan terobosan dan keberanian untuk kelanjutan pembiayaan pembangunan infrastruktur tahun-tahun mendatang. Terobosan pertama sudah dilakukan berupa penurunan kupon.

Dinantikan langkah berani pemerintah berikutnya agar tidak didikte atau digiring ke pojok oleh pasar. Atau ironi orang miskin membayar makin mahal biaya utang akan berkelanjutan. Gunakan uang setoran pajak untuk sebesar-besarnya kemakmuran rakyat, tidak sekedar untuk kalangan yang sudah bergelimang likuiditas.

Langkah berani pemerintah berikutnya ditunggu. Semoga waktu tunggu ini tidak berlama-lama.

Agus Kristianto

Analis Keuangan Pusat dan Daerah