PENILAIAN ASET BERSEJARAH MUSEUM BERDASARKAN PENDEKATAN SEORANG PEMULA

Oleh

Agung Dinarjito

PENDAHULUAN

Aset merupakan sumber daya ekonomi yang dikendalikan oleh entitas yang diharapkan mampu memberikan manfaat ekonomi masa depan sebagai akibat peristiwa masa lalu. Sebuah aset biasanya akan diakui dan dicatat oleh sebuah entitas dalam laporan keuangan apabila diyakini mampu memberikan manfaat ekonomi masa depan dan dapat dinilai secara andal. Aset menjadi sumber penghasil pendapatan dalam sebuah perusahaan karena tujuan aset adalah untuk menghasilkan income.

Aset tetap merupakan salah satu jenis aset yang diakui dan disajikan dalam laporan keuangan. Aset tetap adalah aset berwujud yang digunakan untuk kegiatan operasi perusahaan, menghasilkan pendapatan, produksi, menghasilkan sewa atau kegiatan administrasi yang memiliki masa manfaat lebih dari satu tahun. Dalam laporan keuangan Pemerintah, hal menarik dalam pelaporan keuangan Pemerintah Pusat adalah Aset Bersejarah.

Aset bersejarah merupakan sebuah aset dengan kualitas sejarah, seni, imiah, teknologi, geofisik atau lingkungan yang dipegang dan dipelihara untuk berkontribusi bagi ilmu pengetahuan dan kebudayaan serta memberi manfaat bagi pemegangnya (Accounting Standard Board, 2006 dalam Primasatya et, al., no date). Menurut IPSAS 17, suatu aset dikatakan bersejarah karena bernilai budaya, lingkungan atau arti sejarah.

Permasalahan yang dihadapi dalam penyajian aset bersejarah menurut beberapa pendapat antara lain terdapat kesulitan untuk mengidentifikasi nilai yang akan disajikan berdasarkan nilai pasar yang sepenuhnya mencerminkan nilai seni, budaya, lingkungan, pendidikan, atau sejarah. Hal ini juga disebutkan di PSAP 7 yang menyatakan aset bersejarah tidak mudah untuk diganti dan nilainya akan terus meningkat selama waktu berjalan walaupun kondisi fisiknya semakin menurun dan juga sulit untuk mengestimasi masa manfaatnya.

Dari deskripsi di atas, minimal ada 2 hal yang menjadi permasalahan dalam penyajian aset bersejarah dalam laporan keuangan, yaitu menentukan nilai yang akan disajikan dalam laporan keuangan Pemerintah dan menentukan masa manfaat yang terkait dengan depresiasi apabila diakui sebegai aset tetap menurut PSAP yang tidak memungkinkan menggunakan metode nilai wajar untuk pengukuran selanjutnya.

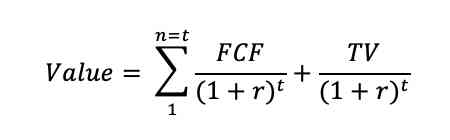

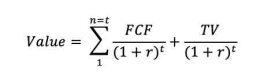

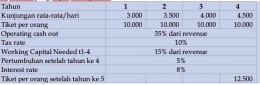

Dalam tulisan ini, penulis ingin mengekplorasi metode penilaian atau pendekatan penilaian untuk menilai aset bersejarah, khususnya museum bersejarah. Penulis hanya menggunakan pemahaman sendiri yang mungkin tidak tepat dan tidak relevan dengan teori atau metode yang berlaku saat ini.

PEMBAHASAN