Lantaran selama epidemi virus Covid-19, masyarakat sektor menengah ke bawah harus berbagi anggaran dengan biaya APD alias Alat Pelindung Diri.

Harga masker biasa isi 30 masker di Nusa Tenggara Barat dijual rata-rata 100 ribu. Itu paling murah dengan asumsi harga 1 masker dua ribu lima ratus. Bila tanggungan dalam satu keluarga terdiri dari bapak, ibu, dan satu anak, maka total anggaran hanya untuk masker saja bisa 300 ribu.

Belum ditambah produk pembersih tangan atau bila dibuat sendiri dengan campuran dan komposisi tertentu, estimasi biaya kurang lebih 200 ribu. Totalnya sudah 500 ribu keluar dari anggaran bulanan, diambil dari pos pengeluaran yang lain.

Dengan anjuran #dirumah saja, bekerja di rumah saja ujung-ujungnya bisa berutang dari rumah saja. Maksudnya, lantaran kebutuhan dana membengkak karena pemasukan berkurang, tawaran pinjam dana dari rumah saja bisa menjadi pilihan. Cukup pesan, petugas datang, tanda tangan, uang di transfer.

Masalahnya adalah andai mengajukan pembiayaan sekarang, dengan tagline dirumah saja, bila badai corona masih belum mereda juga hingga beberapa bulan ke depan, dapat dipastikan tak semua calon nasabah yang mengajukan pembiayaan sekarang bisa membayar lancar di bulan depan.

Itu belum terhitung untuk angsuran dan cicilan-cicilan lain, yang sudah berjalan, baik sebelum virus Covid-19 ada atau mulai ada di awal Januari 2020.

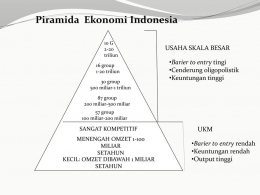

Contoh hitung-hitungan sederhana di atas boleh jadi adalah realita di kalangan sektor menengah ke bawah. Baik skalanya formal atau informal, pelaku usaha pada kuadran ini adalah market terbesar konsumen di perbankan ataupun di finance atau leasing.

Mengapa? Karena secara keuangan, rata-rata penghasilan dan profit usaha tak mencukupi untuk pembelian unit-unit kendaraan maupun produk kebutuhan tersier.

Seandainya pun ada, satu dua atau sekian persen dari populasi di kuadran ini, dananya lebih banyak terpakai untuk biaya operasional perputaran usaha.

Makanya sekarang OJK, mulai tahun 2012 ke atas, memisahkan pembiayaan ke dalam pembiayaan investasi dan pembiayaan multiguna. Menyesuaikan dengan peruntukan barang atau unit yang dikredit.

Soal Relaksasi Kredit, Yuk Para Konsumen Tanya Langsung ke Lembaga Pembiayaan

Kepala negara sudah mengumumkan. Masyarakat sudah mendengar secara langsung. Spontan ada rasa senang terbesit. Namun pasti akan muncul keraguan, antara bahagia dan bingung. Iya baik sih, tapi seperti apa ya keringanannya?