Beli Rumah, Pilih Cash atau KPR?

Saya mengambil 3 sampel individu untuk menjawab pertanyaan ini dan jawaban yang diberikan berbeda-beda. Saya pun meyakini bahwa adanya perbedaan jawaban atas pertanyaan ini bukan hanya didasari pada isi kantong melainkan juga selera. Ya, ketika saya menanyakan pertanyaan ini kepada Ibu, beliau menjawab berdasar pengalamannya membeli rumah dengan fasilitas Cash bertahap. Beliau beralasan atas dasar kepraktisan dan berhubung ada uang di tangan. Begitupun ketika saya menanyakan hal yang serupa kepada Ayah, beliau memilih untuk membeli rumah secara Cash keras (tunai). Lagi-lagi alasannya atas dasar kepraktisan.

Tapi, apa jawaban ketika saya menanyakan hal ini kepada salah seorang teman yang merupakan Aparatur Sipil Negara (ASN), belum berkeluarga dan memasuki usia mapan dengan masa depan yang menjanjikan?

"KPR, lah!"

Hmm, sepertinya usia, pengalaman, dan tentu saja pendapatan mempengaruhi keputusan untuk menetapkan pilihan apakah akan membeli rumah dengan fasilitas pembayaran Cash atau Kredit Pemilikan Rumah (KPR). Teman saya ini misalnya, dia tentu saja tidak begitu mempertimbangkan kepraktisan, melainkan kemudahan, ketenangan dan kenyamanan. Mengingat Kredit Pemilikan Rumah (KPR) dengan jangka waktu tertentu dapat disesuaikan dengan jangka waktu masa pensiun.

Tapi ternyata masing-masing cara pembelian rumah tersebut memiliki kelebihan dan kekurangannya tersendiri. Ibu saya misalnya, beliau pernah mengajukan pembelian rumah secara cash bertahap dan proses pembayaran langsung dilakukan kepada pihak developer perumahan. Sayangnya, proses pelunasan yang terkadang tidak tepat waktu membuat pihak developer memiliki kewenangan untuk menaikkan harga rumah dari yang semula harganya Rp X menjadi Rp Y. Mengingat harga rumah memang tidak pernah turun. Jadi, yang diperlukan dalam proses pelunasan secara cash bertahap ialah: konsisten dan tepat waktu.

Sedangkan berdasar pengalaman Ayah saya dalam membeli rumah secara Cash keras (tunai) ialah pelunasan sebaiknya dilakukan setelah sertifikatnya ada. Hal ini tentu untuk menghindarkan diri dari terjadinya hal-hal yang tidak diinginkan. Selanjutnya, teman saya yang melakukan pembelian rumah melalui Kredit Pemilikan Rumah (KPR). Memang sih terasa lebih ringan karena tidak mengeluarkan uang secara tunai sekaligus. Tapi, kalau dihitung-hitung kita sebenarnya terbebani dengan bunga yang membuat harga rumah menjadi lebih mahal dari harga sebenarnya, lho!

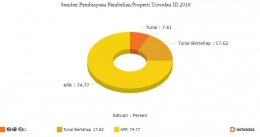

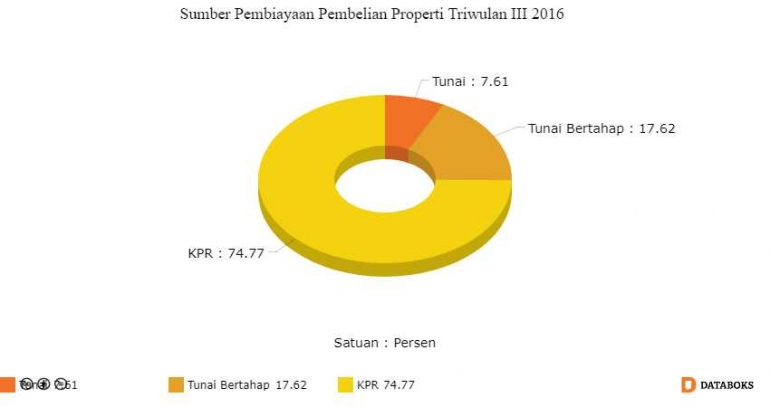

Kendati demikian, fasilitas Kredit Pemilikan Rumah (KPR) memang masih menjadi pilihan utama bagi masyarakat untuk membeli properti khususnya rumah tempat tinggal. Buktinya berdasarkan hasil survei Bank Indonesia mengindikasikan bahwa lebih dari 74 persen konsumen membeli properti tempat tinggal menggunakan fasilitas Kredit Pemilikan Rumah (KPR). Bisnis properti memang sangat menjanjikan dan menggiurkan. Begitu pula dengan sistem peminjaman untuk pembelian rumah. Sehingga di era serba digital sekarang ini beberapa kemudahan akses mulai tersedia diantaranya ialah pengajuan Kredit Pemilikan Rumah (KPR) melalui sistem online. Hal ini bertujuan untuk meningkatkan nilai investasi di sektor properti.

Jujur saja, saya sangat mengagumi pemikirannya tersebut. Sungguh pemikiran yang sangat visioner dan jauh ke depan.Terakhir kami saling kontak beberapa hari yang lalu dan dia mengutarakan keinginannya untuk membeli rumah. Dalam hati saya hanya bisa berkata: Wow!

Setidaknya adik saya telah berusaha merencanakan dan menargetkan segala sesuatu dalam hidup. Semata-mata agar ikhtiar yang dilakukan lebih terarah. Manusia memang hanya bisa berencana tapi selanjutnya tentu Tuhan lah yang Maha menentukan. Adik saya telah menetapkan hunian impian yang ingin dimiliki. Pilihannya jatuh pada "Umaqiana" yang merupakan hunian islami dengan mengusung konsep "Rumah Syariah Penuh Berkah". Rumah ini memiliki tipe 36/105 dengan harga perdana yang sangat murah: Rp 140 juta!