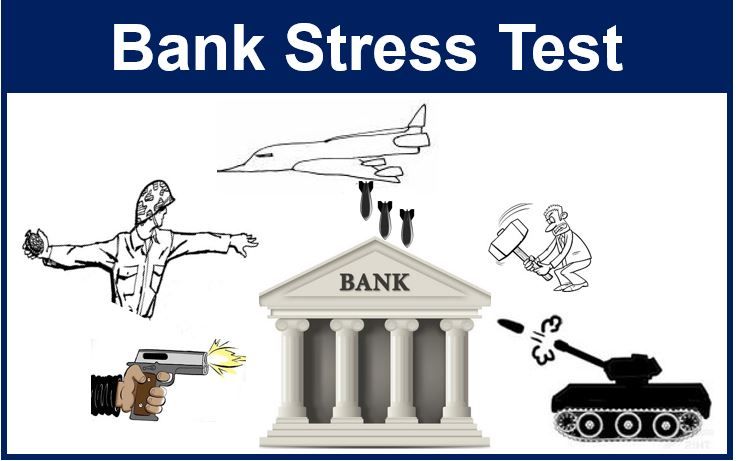

Stress Testing (selanjutnya ditulis ST) dalam konteks perbankan adalah adalah suatu metode pengujian daya tahan sebuah bank terhadap berbagai kondisi tekanan yang mungkin terjadi. Hal ini rutin dilakukan oleh semua bank, paling tidak setiap tiga bulan, sesuai dengan regulasi yang diminta oleh Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK).

Memang kewajiban bank-bank di negara kita untuk membuat ST relatif belum begitu lama, barangkali juga karena mengikuti apa yang berlaku pada praktik perbankan secara internasional. Setelah krisis keuangan terutama yang menimpa Amerika Serikat (AS) pada tahun 2008, pihak otoritas moneter di banyak negara mewajibkan bank-bank di negaranya membuat ST sebagai upaya pencegahan dan sekaligus menguji sejauh mana daya tahan bank bila terjadi krisis serupa.

Karena aset perbankan di negara kita lebih dominan dalam bentuk pemberian kredit, maka yang paling utama dari penyusunan ST adalah melihat dampak dari suatu kejadian seperti krisis perekonomian terhadap apa yang disebut dengan non-performing loan (NPL). Secara gampang NPL dapat diartikan sebagai kredit yang menunggak.

Seharusnya ada aliran dana masuk ke bank dari cicilan pokok dan bunga kredit, namun belum bisa dibayarkan si peminjam karena usahanya sedang lesu. Kenapa lesu? Ya balik lagi, karena lagi krisis, tentu kurs rupiah melemah tajam dan inflasi naik gila-gilaan, pastilah dunia usaha sempoyongan.

Jika NPL suatu bank demikian besarnya, sebut saja 10% (dalam kondisi normal rata-rata NPL di kisaran 2,5% sampai 3%), melalui ST akan dihitung seberapa kerugiannya bagi bank yang menyusun ST. Lalu disusun pula bagaimana strategi bank dalam mengatasi kondisi tersebut.

Bila misalnya terjadi krisis likuiditas dalam arti bank tidak mampu memenuhi kewajiban jangka pendeknya, seperti ketika ada penabung besar yang ingin mengambil uangnya, apakah bank punya aset yang gampang dicairkan, misalnya dengan menjual obligasi atau surat berharga yang dimiliki bank.

Alangkah jatuhnya reputasi sebuah bank bila ada penabungnya yang ingin mengambil uangnya sendiri, pihak bank meminta maaf belum bisa memberikan uangnya. Hal ini malah akan menimbulkan rush di mana para nasabah dari berbagai bank berbondong-bondong meminta uangnya dikembalikan. Padahal bukankah uang tersebut banyak yang diputarkan bank sebagai kredit ke dunia usaha? Lalu kalau pengembalian kredit lagi banyak yang macet, terbayang kan bahayanya?

Skenario Paling Ekstrim

ST dibuat dalam beberapa skenario, mulai dari kondisi yang ringan sampai yang paling ekstrim. Contoh kondisi yang ekstrim tersebut dalam ukuran sekarang, misalnya tiba-tiba kurs rupiah melemah sangat tajam menjadi USD 1 dihargai Rp 20.000 (sekarang di kisaran Rp 14.000) dan inflasi melonjak menjadi 10% (sekarang di kisaran 3%).

Nah, sewaktu kurs rupiah belum lama ini sempat menembus Rp 15.000 per 1 dolar AS, Menteri Keuangan Sri Mulyani pernah berkomentar, antara lain ditulis kompas.com (2/10/2018), bahwa perbankan kita cukup kuat dan bisa menyesuaikan dengan kondisi tersebut. Kemungkinan Sri Mulyani berani mengeluarkan pernyataan seperti itu setelah membahas bersama BI dan OJK antara lain dengan melihat hasil ST yang dibuat oleh bank-bank besar.

Kenyataannya memang seperti itu, saat kurs dolar AS tembus Rp 15.000 perbankan nasional meski tetap menerima dampak negatifnya, tapi tidak sampai goyang. Ceritanya tentu berbeda bila misalnya (mudah-mudahan tidak bakal terjadi), kurs dolar AS sampai ke level Rp 17.500.