Ada saja orang yang begitu saja mudah membeli rumah, ada pula yang membeli dengan fasilitas pinjaman serta ada yang masih berfikir bagaimana cara mendapatkannya.

Itu jika kita melihat orang lain, bagaimana jika kita melihat diri kita sendiri. Termasuk kategori manakah kita?

Untuk kategori yang sudah membeli rumah tentu dikatakan telah memiliki rumah, sedangkan yang masih berfikir tentu belum memiliki rumah. waktu berlalu tanpa terasa jika terlalu lama berfikir, maka bisa jadi kita tidak memiliki rumah sedangkan yang lain sudah memiliki rumah, malu? itu pasti? mau kemana harga diri kita?

Bagaimana jika itu terjadi ketika sudah menanggung banyak beban di rumah tangga termasuk di dalamnya pendidikan anak anak. Tentu kondisi itu akan sulit, tidak semudah jika kita telah memulai langkah sejak dini. Untuk itu yang perlu dilakukan bagi yang masih berfikir adalah segera tegas ambil keputusan.

Langkah awal sebaiknya dimulai dengan melakukan evaluasi pengelolaan keuangan. Disini kita tidak perlu merisaukan besar kecil pendapatan kita tetapi mulai dengan menanamkan keyakian bahwa sebagian dari pendapatan kita bisa disisihkan seberapapun jumlahnya.

Ketika kita mampu menyisihkan pendapatan kita itu tandanya kita telah berhasil melakukan tahapan pertama.

Tahap selanjutnya, atas dasar nominal uang yang telah disisihkan digunakanlah untuk menentukan metode apa yang akan dipilih. Disini terdapat 2 (dua) pilihan dengan kelebihan dan kekurangan masing-masing.

Pilihan pertama dapat dilakukan dengan memanfaatkan fasilitas pembiayaan dari lembaga keuangan. Kelebihan dari fasilitas pembiayaan adalah kita dapat memperoleh rumah dengan harga aktual serta dapat langsung kita ditempati.

Selanjutnya, untuk kekurangan dengan fasilitas pembiayaan kita dihadapkan pada risiko gagal bayar dimana ada kemungkinan rumah yang telah kita peroleh akan di sita oleh lembaga keuangan.

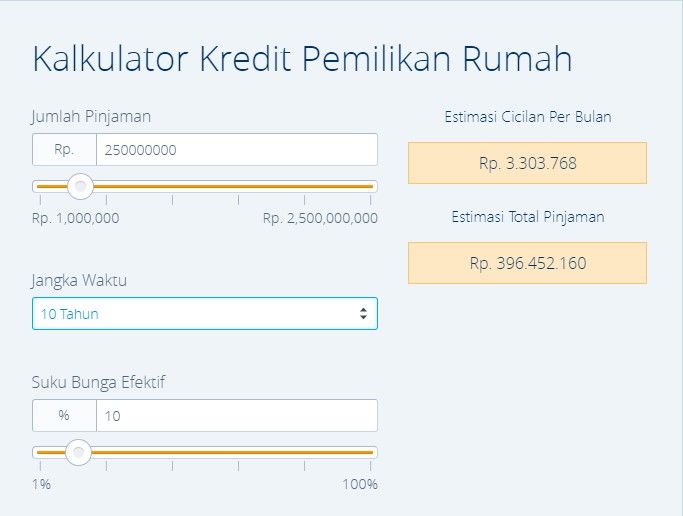

Selain itu, kita juga dibebankan pembayaran bunga yang apabila dijumlahkan dengan pokok pinjaman jumlahnya bisa mencapai hampir 2 kali lipat harga rumah yang kita beli apabila jangka waktu fasilitas pembiayaan di atas 10 tahun. Berikut ilustrasi perhitungan angsuran pokok serta bunga untuk pinjaman Rp250 juta dengan jangka waktu 10 tahun.