Emas, tanah dan properti adalah jalur investasi yang sangat direkomendasikan bagi investor (pasif) pemula karena peluang untuk mendapat untung hampir pasti dan tingkat resiko yang cukup rendah. Untuk arah investasi emas yang disarankan adalah dalam bentuk logam mulia atau secara gamblangnya disebut emas batangan, bukan emas perhiasan (gelang, kalung, cincin, dsb). Emas perhiasan tidak direkomendasikan karena ada komponen biaya pembuatan saat pembelian, sedangkan saat dijual toko emas hanya menghitung kadar dan beratnya saja, itupun kadang-kadang ada toko emas yang berpatokan pada harga saat emas tersebut dibeli dahulu, bukan harga pasaran emas saat dijual ke toko. Apalagi jika menjualnya bukan di toko tempat dahulu membeli perhiasan emas tersebut.

Logam mulia (emas batangan/kepingan) lebih disarankan dibanding emas perhiasan karena tidak ada resiko seperti di atas. Logam mulia (LM) yang dimaksud adalah emas batangan produksi PT. Aneka Tambang Tbk. (sering disingkat Antam). Namun emas batangan tersebut sulit diperoleh di toko emas. Kalaupun bisa dibeli, harus pesan dahulu. Solusinya, pegadaian dan bankpun menyediakan layanan penjualan secara angsuran sekaligus menyediakan fasilitas gadai. Harga jual kembali LM Antam relatif lebih terjamin karena kadar emasnya 24 karat serta bersertifikat. Namun bagi saya pribadi tetap tidak tertarik untuk berinvestasi emas, termasuk LM Antam yang dibeli melalui pegadaian atau bank. Untuk membeli langsung ke Antam di Jakarta jelas tidak memungkinkan karena saya tinggal di luar Jawa. Pertimbangan saya untuk tidak tertarik berinvestasi emas antara lain karena : Duit saya yang menganggur tidak banyak. Ini sangat jelas menjadi pertimbangan utama, karena dengan pendapatan tetap setiap bulan dan dikurangi untuk konsumsi sehari-hari, sisa yang masuk ke saldo tabungan tidak banyak. Itupun masih perlu disisihkan untuk membayar kontrakan setiap tahun dan untuk pulang kampung. Tabungan yang tidak seberapa ini jelas tidak begitu menguntungkan jika dibelikan emas dan dalam waktu kurang dari setahun dijual kembali. Apalagi saya tetap perlu untuk memegang dana tunai (walaupun disimpan di bank, sewaktu-waktu diambil memalui ATM) untuk menjaga likuiditas, yaitu sebagai dana siaga jika sewaktu-waktu perlu uang tunai secara mendadak misalnya untuk berobat atau mendadak pulang kampung. Emas perlu tempat penyimpanan. Emas memiliki berat jenis yang tinggi (>2x lebih berat daripada besi) sehingga wujudnya kecil namun terasa berat. Karena bentuknya yang kecil ini, maka rawan terselip. Apalagi saat pindah kontrakan bisa saja malah tidak terbawa. Dari segi keamanan, emas perlu disimpan di tempat yang aman, apalagi jika dalam jumlah yang banyak. Bank menyediakan deposit box untuk menitipkan, bank syariah dan pegadaian menyediakan fasilitas gadai, namun tetap saja memerlukan biaya. Sebagian orang bahkan tidak dapat tidur nyenyak jika memegang banyak uang tunai atau emas karena malah khawatir dirampok. Emas batangan hampir tidak memiliki nilai manfaat. Berbeda dengan perhiasan yang dapat dipakai untuk kegiatan sehari-hari atau menghadiri acara tertentu, emas batangan hanya bisa disimpan saja. Kalau mau, paling hanya dapat ditimang atau dielus-elus. Emas batangan tidak dapat dipinjamkan atau disewakan. Satu satunya manfaat dari emas batangan yaitu digadaikan, sebagai jaminan utang dan juga nanti saat dijual. Investasi berupa sepetak tanah masih lebih mendatangkan manfaat bagi kita walaupun tanah tersebut kosong tanpa bangunan, tidak disewakan dan dibiarkan begitu saja. Sebatang pohon yang kita tanam di atasnya dapat menjadi sumber amal jariyah yang tidak terputus untuk kita. (Silakan baca Go Green, Sebuah Amal Jariyah) Investasi emas adalah bentuk investasi jangka panjang. Poin ini yang sering dilupakan orang, karena sebagian orang kaya baru dan sedang semangat berinvestasi dan emas-minded dalam berinvestasi membelanjakan hampir seluruh aset liquid (tabungan) ke emas dengan asumsi sewaktu-waktu dapat dijual. Padahal harga emas sangat fluktuativ dan jangka waktu 1 tahun seringkali belumlah cukup untuk balik modal (break even point/BEP) saat dijual. Untuk jangka waktu 3-5 tahun barulah dapat dikatakan cukup menguntungkan.

13281665201639582905

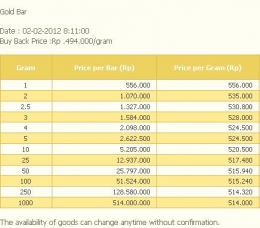

Investasi emas LM Antam juga ada cost-nya. Silakan perhatikan tabel harga emas batangan di laman Logam Mulia. Harga per gram untuk kepingan kecil lebih mahal dibanding kepingan besar, karena tetap ada komponen "biaya produksi" sekitar 40-50 ribu rupiah setiap keping LM Antam berukuran kecil. Pembelian LM Antam melalui pegadaian atau bank syariah juga (setahu saya) dikenakan biaya administrasi. Dengan demikian untuk investor kelas gurem seperti saya, membeli kepingan emas kecil-kecil (10 gram atau kurang) menjadikan cost juga berlipat-lipat. Total biaya produksi (dari Antam) dan biaya administrasi (bank/pegadaian) minimal 100 ribu untuk setiap keping. Selain itu, karena tidak dapat dilakukan secara cash and carry, maka mau tidak mau akan kena margin/fee minimal 3 %, apalagi jika dicicil berbulan-bulan. Contoh mudahnya, jika saya membeli keping 5 gram LM Antam yang hari ini harganya Rp. 2.622.500 , maka harga perolehan totalnya menjadi sekurang-kurangnya (Rp. 2.622.500 + 3%)+ Rp. 50.000 = Rp. 2.751.175,- atau Rp.550.235,-/gram, dan harga jual kembali di Antam Rp. 494.000,- /gram yang artinya selisih harga beli dan harga jual kembali adalah Rp 56.235,- atau sekitar 10%. Untuk investasi emas dengan skema kebun emas, biaya yang kita keluarkan bertambah lagi sekitar 1.25% dari total harga emas yang kita gadaikan sehingga dengan skema ini jangka waktu kita untuk dapat balik modal akan semakin lama karena ada biaya yang terus ada setiap bulan (untuk biaya gadai). Di saat harga emas lebih fluktuativ saat ini, maka bisa jadi kita malah akan jatuh merugi, seperti diberitakan sebulan lalu saat ada nasabah merasa tertipu layanan gadai emas bank syariah. Jual beli emas juga rawan terperosok dalam praktik riba, kecuali dilakukan secara tunai/cash and carry. Pembelian LM Antam melalui bank atau pegadaian jelas termasuk dalam praktik ini karena pembelian melalui kedua lembaga tersebut hanya dapat dilakukan secara angsuran (pembayaran tidak secara tunai) dan penyerahan barangnya tidak bisa saat itu juga karena seringkali indent, harus pesan dahulu untuk beberapa waktu, tidak bisa langsung tersedia. (Silakan simak pembahasan riba dalam jual beli emas di sini dan pembahasan mengenai riba di bank syariah di sini). Dengan berbagai pertimbangan di atas, maka akhirnya investasi pasiv dengan membeli emas tidak menjadi pilihan saya, dan saya tidak merasa rugi nilai uang saya merosot. Sebagai pengimbang dari potensi kehilangan keuntungan dari investasi emas, maka saya menghindari lawan dari investasi yaitu berhutang. Apatah artinya banyak berinvestasi dengan keuntungan yang belum pasti, sementara di sisi lain kita juga berhutang ke lembaga keuangan yang pasti ada bunganya minimal 10% per tahun, baik dalam bentuk kartu kredit, cicilan motor, laptop, handphone, barang-barang elektronik dan lainnya. Untuk pembelian barang yang nilainya belasan juta atau kurang, alangkah lebih baiknya jika kita bersabar dengan menabung hingga kita mampu membeli secara tunai. Godaan saat memegang uang tunai dalam jumlah besar memang berat. Hal tersebut dapat disiasati dengan membuka tabungan berencana, yang memaksa kita untuk memisahkan sejumlah uang tabungan setiap bulan selama jangka waktu tertentu dan baru pada akhir periode akumulasinya dapat kita ambil. Dengan demikian kita tidak akan tergiur untuk belanja karena saldo tabungan secara tidak langsung hanya sedikit bertambah karena dananya telah dialihkan ke rekening tabungan berencana. Untuk pilihan investasi jangka panjang, maka tanah tetap menjadi pilihan utama dengan menyesuaikan kemampuan kita. Dan untuk memperolehnya lagi-lagi kita mesti bersabar dengan menabung daripada mesti berhutang. Saat membeli tanah juga sifatnya untung-untungan, jadi tak usah merasa rugi membeli tanah 2-3 tahun lagi dengan menabung mulai sekarang dibanding membeli tanah hari ini namun dengan berutang. Investasi pasiv (membeli aset, menanam modal saja) adalah pilihan investasi sebagai penghasilan sampingan. Bentuk investasi inipun tidak terlalu menggerakkan perekonomian di masyarakat. Invetasi yang paling baik adalah dengan secara langsung mengerakkan uang, dengan menjadi pengusaha. gambar dan tabel : www.logammulia.com