Yap, mungkin pertanyaan seperti ini sangat jarang bisa dijawab oleh sebagian masyarakat pada umumnya, padahal pertanyaan ini meruapakan hal basic yang harus dapat dijawab demi menjawab kebutuhan hidup dimana sahabat sudah tidak lagi produktif. Oke, mari kita bahas terlebih dulu apa itu pensiun dari perspektif berbagai sumber. Parnes dan Nessel (Corsini, 1987) mengatakan bahwa pensiun adalah suatu kondisi dimana individu tersebut telah berhenti bekerja pada suatu pekerjaan yang biasa dilakukan.

Batasan yang lebih jelas dan lengkap oleh Corsini (1987) mengatakan bahwa pensiun adalah proses pemisahan seorang individu dari pekerjaannya, dimana dalam menjalankan perannya seseorang di gaji. Dengan kata lain masa pensiun mempengaruhi aktifitas seseorang, dari situasi kerja ke situasi di luar pekerjaan. Pada umumnya usia pensiun di Indonesia berkisar antara usia 55 tahun, sedangkan di negara Barat usia pensiun adalah berkisar 65 tahun. Secara garis besar masa pensiun merupakan masa transisi dimana sahabat sudah tidak lagi melekatkan pekerjaan pada peran sahabat maupun kehilangan penghasilan aktif yang didapatkan di masa produktif. Keadaan ini tentunya akan menciptakan resiko baru dimana sahabat telah kehilangan penghasilan aktif namun tentunya biaya hidup akan terus ada bahkan cenderung meningkat.

Segala upaya sejatinya bisa direncanakan dalam menghadapi kondisi tersebut, salah satunya dengan melakukan investasi diberbagai pos, sebut saja emas, reksadana, maupun membuka tabungan deposito berjangka. Hal lain yang bisa dilakukan ialah dengan berwirausaha dengan menghasilkan pasif income, yang kesemuany idealnya dapat dibangun dimasa produktif. Pilihan berwirausahapun masih sangat sulit dilakukan ditengah kecenderuangan serbuan budaya konsumerisme yang masih terasa hingga kini.

Dari paparan diatas pilihan investasi masih menjadi hal yang realistis dan memang harus dilakukan mengingat keadaan resiko dimasa pensiun jelas adanya. Jangan sampai untuk mencukupi biaya hidup dimasa pensiun, kita harus kehilangan aset yang kita bangun dimasa produktif maupun masih bekerja mencari penghasilan aktif. Pertanyaan selanjutnya ialah, mana kemudian investasi yang dapat menjawab kebutuhan masa pensiun tersebut, namun sebelum menjawab hal itu ada baiknya kita tahu terlebih dahulu berapa kebutuhannya.

Baiklah sahabat, sekarang kita hitung-hitung yuk, pertama perkirakan berapa rupiah pengeluaran sahabat setiap bulannya termasuk segala biaya yang timbul atas transaksi tunai maupun kredit. Misalkan sahabat memiliki pengeluaran kiranya enam juta rupiah perbulan.Kedua, setelah menentukan berapa biaya pengeluaran sahabat saat ini, maka kita wajib mengetahui nilai besaran pengeluaran dimasa pensiun, mengapa?, karena kita sadari bahwa nilai uang saat ini tentunya akan berbeda sepuluh hingga dua puluh tahun kedepan. Sederhananya, bubur ayam pada tahun 2000 dari pengalaman penulis masih bisa didapatkan dengan harga dua ribu rupiah full. Saat ini beli bubur ayam dengan dua ribu rupiah full, yang ada kita kena caci maki yah sahabat heheheh , karena sekarang bubur ayam harganya sudah pada kisaran tujuh ribu hingga sepuluh ribu rupiah tergantung dari perkembangan tiap daerah. Oke, kita tentukan harga bubur ayam dirata-rata delapan ribu rupiah, maka kurun waktu 15 tahun ada kenaikan empat kali nya dari harga ditahun 2000.

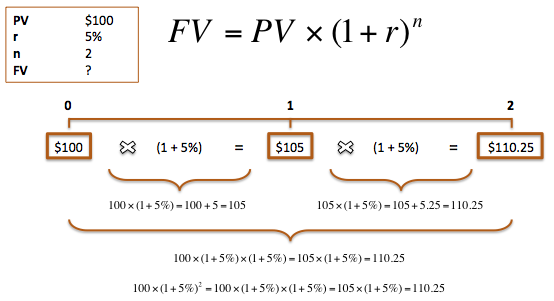

Oke, sekarang hitung nilai besaran pengeluaran saat ini sama dengan berapa yang harus dikeluarkan dimasa pensiun atau memasuki usia 55 tahun. Pernah dengar Future Value?Nah, kalau yang sekolahnya IPS (Ilmu Pengetahuan Sosisl), sepertinya paham betul dengan pelajaran nilai uang. Bedanya dalam konteks ini nilai bunga, kita gantikan dengan inflasi, inflasi itu apa? sederhananya keadaan dimana berbagai harga barang kecenderungannya sedang naik. Sekedar mengingatkan kembali bahwa FV (Future Value) sama dengan PV (1 + i) pangkat (n). Present Values (PV), i (bunga), dan n(number of periods)

Selanjutnya kita masukan nilai pengeluaran kita sebesar enam juta rupiah sebagai PV, inflasi kita anggap 8% sebagai pengganti intereset dan usia kita saat ini 27 tahun dan masa pensiun 55 tahun, maka number of periods nya 28 (55 – 27). Dari perhitungan tersebut maka nilai dari nilai enam juta rupiah pada tahun 55 tahun ialah 6,000,000 X (1+8%) pankat 28 = 51,762,638. Sederhana bukan sahabat, maka pengeluaran 6,000,000 (enam juta rupiah) saat ini sama saja diusia 55 tahun, atau masa pensiun sebesar 51,762,638. Angka tersebut menjadi realistis jika kita tengok harga bubur ayam yang dalam kurun waktu 15 tahun telah mengalamai kenaikan 4 kalinya, lalu bagaimana kemudian dengan jangka waktu 28 tahun atau mendekati 30 tahun setelahya.

Ketiga tentukan lama masa pensiun kita ya sahabat, jika rata-rata usia meninggal orang Indonesia adalah 75 tahun maka lama masa pensiun ialah 75 tahun dikurangi 55 tahun atau sama dengan 20 tahun. Dengan pengeluaran sebesar 51,762,638 setiap bulannya makan dipastikan kebutuhan besaran pengeluaran kita selama pensiun ialah 51,762,638 x 12 (perhitungan satu tahun) atau sama dengan 621,151,660/tahun, maka jumlah akhirnya ialah 621,151,660 x 20 tahun atau sama dengan 12,423,033,196.39 kurang lebih 12 milyar rupiah.

Angka yang fantastis yah sahabat, namun inilah besaran yang kemungkinan akan terjadi. Pertanyaan selanjutnya, mengenai investasi apa yang bisa menjawab kebutuhan kita dimasa pensiun, dengan kita harus memiliki tabungan sebesar 12 milyar diusia 55-- sekarang dapat kita jawab. Pemilihan investasi yang tepat tentunya menjadi penting sekaligus mengurangi kebiasaan konsumtif yang tidak perlu dilakukan. Investasi emas, yang kecenderungannya memiliki nilai yang stabil, atau berkecimpung dalam bisnis properti yang memiliki trend positif menjadi pilihan-pilihan yang bisa dipertimbangkan. Hal itu juga dapat ditambah dengan membuka tabungan deposito berjangka, reksadana atau tabungan rencana pensiun yang setidaknya meminimalis resiko “gagal pensiun”. Proteksi asuransi juga sangat diperlukan mengingat baik di usia produktif maupun pensiun, resiko akan kehilangan pekerjaan dan sakit, akan terus membayangi perjalanan hidup kita.

Kita sadari bahwa kebutuhan akan gaya hidup-- maupun kecenderungan defisit penghasilan, masih menjadi momok bagi masyarkat kita, maka dari itu alangkah baik dan bijaknya, jika memang saat ini sulit untuk berinvestasi pada berbagai pos yang disebutkan diatas, sembari membuat prioritas kebutuhan, sahabat juga harus memiliki tabungan umum yang bersifat jaga jaga maunpun yang sifatnya rencana.